Technologia rozwija się w zawrotnym tempie. Automatyzacja i wykorzystanie AI wkracza w coraz to nowe obszary, w tym w obszar związany z inwestycjami, czy szerzej pojętym wealth management’em. Nie jest to oczywiście proces nowy. Automatyzacja i coraz bardziej zaawansowane narzędzia pomagające w inwestycjach są z nami od lat. Na rynku istnieje wielu robo-doradców, którzy oferują często naprawdę zaawansowane narzędzia pomagające zarządzać własnym majątkiem[1]. Pomagają w planowaniu finansowym (w tym emerytalnym), zarządzaniu pasywami (zadłużeniem), optymalizacją podatkową itp.[2] Narzędzia są intuicyjne, proste w użyciu, z reguły przystępne cenowo, przystosowane do dzisiejszych czasów, w których tak cenimy wygodę. Ciągle się też rozwijają, a AI może pomóc przenieś ich obecny poziom. Już teraz możemy rozmawiać z AI. Za jakiś czas pewnie będziemy mogli porozmawiać na temat finansów z aplikacją robo na poziomie porównywalnym (lub lepszym) z doradcą finansowym.

Czy zatem los doradców finansowych/inwestycyjnych jest przesądzony? Zostaną zastąpieni przez AI doradców i znikną niczym telefonista czy nosiwoda? Kilka lat temu Vanguard przeprowadził badanie na inwestorach[3], w którym starał się dowiedzieć, co decyduje o wyborze ludzkiego doradcy lub robo-doradcy. Dodatkowo inwestorom korzystających z usług ludzkich doradców oraz robo-doradców zadano szereg pytań związanych z satysfakcją z usługi oraz pytanie, jakiego typu doradcę wybraliby gdyby mieli zmienić doradcę/robo-doradcę, z którego obecnie korzystają. Wyniki okazały się bardzo ciekawe.

Osoby korzystające z ludzkich doradców, gdyby miały zmienić swojego doradcę wybraliby w zdecydowanej większości ponownie ludzkiego doradcę (76%). Kolejne 17% wybrałoby model hybrydowy, łączący czynnik ludzki z robo-doradztwem. Zaledwie 4% wybrałoby robo-doradców, a kolejne 3% po prostu zarządzałoby swoimi inwestycjami na własną rękę. Osoby korzystające z robo-doradztwa z kolei w zdecydowanej większości wybrałyby ludzkiego doradcę (88%). 6% miało neutralne podejście do zmiany: nie miało dla nich różnicy, jakiego typu byłby to doradca. Kolejne 6% ponownie wybrałoby robo-doradcę. Być może sam fakt, że relacje doradców finansowych z klientami są dość trwałe nie jest zaskoczeniem. Zaskoczeniem może być jednak fakt skali trwałości relacji i bardzo niski poziom lojalności Klientów robo (przynajmniej w hipotetycznej sytuacji ponownego wyboru doradcy).

Inwestorzy z ludzkim doradcą odczuwali większy „spokój ducha” związany ze swoimi inwestycjami i czuli, że są bliżsi osiągnięcia swoich celów finansowych w porównaniu z inwestorami korzystającymi z robo.

Kolejny ciekawy wynik badania związany był z wiekiem inwestorów. Potocznie uważa się, że młodsi inwestorzy wolą samoobsługowe aplikacje a starsi wolą obsługę przez człowieka. Implikowałoby to, że młodsi inwestorzy będą kierowali swoje preferencje w stronę robo-doradztwa, a starsi w stronę ludzkich doradców. Badanie nie potwierdziło tego powszechnego przypuszczenia. Wiek inwestora nie miał znaczenia. Bez względu na wiek, inwestorzy preferowali w podobnym stopniu ludzkiego doradcę[4].

To co odróżniało inwestorów korzystających z ludzkich doradców i robo-doradców to przede wszystkim czas, który mogli poświęcić inwestycjom, ochota zajmowania się nimi oraz wiedza/umiejętności związane z inwestycjami. Inwestorzy korzystający z robo-doradców deklarowali więcej czasu oraz mieli wyraźnie więcej ochoty oraz umiejętności do zarządzania własnymi inwestycjami. Pewnie ta różnica tłumaczyć może duży wzrost poziomu „spokoju ducha” inwestorów z ludzkim doradcą (ponad 3x wyższy) w porównaniu do sytuacji, w której sami mieliby zajmować się inwestycjami. W przypadku inwestorów korzystających z robo-doradztwa też zauważyć można wzrost, ale niewielki[5]. To nie wiek zatem a inne czynniki wpływają na wybór człowiek vs robot. Dobra wiadomość dla doradców finansowych jest pewnie taka, że zdecydowanie więcej inwestorów/potencjalnych klientów nie ma czasu, słabo się zna na inwestycjach i raczej wolałaby scedować odpowiedzialność na profesjonalistę. Jeżeli robo wybierają osoby bardziej świadome, jako że jest ich mniej, to i popularność na razie jest ograniczona.

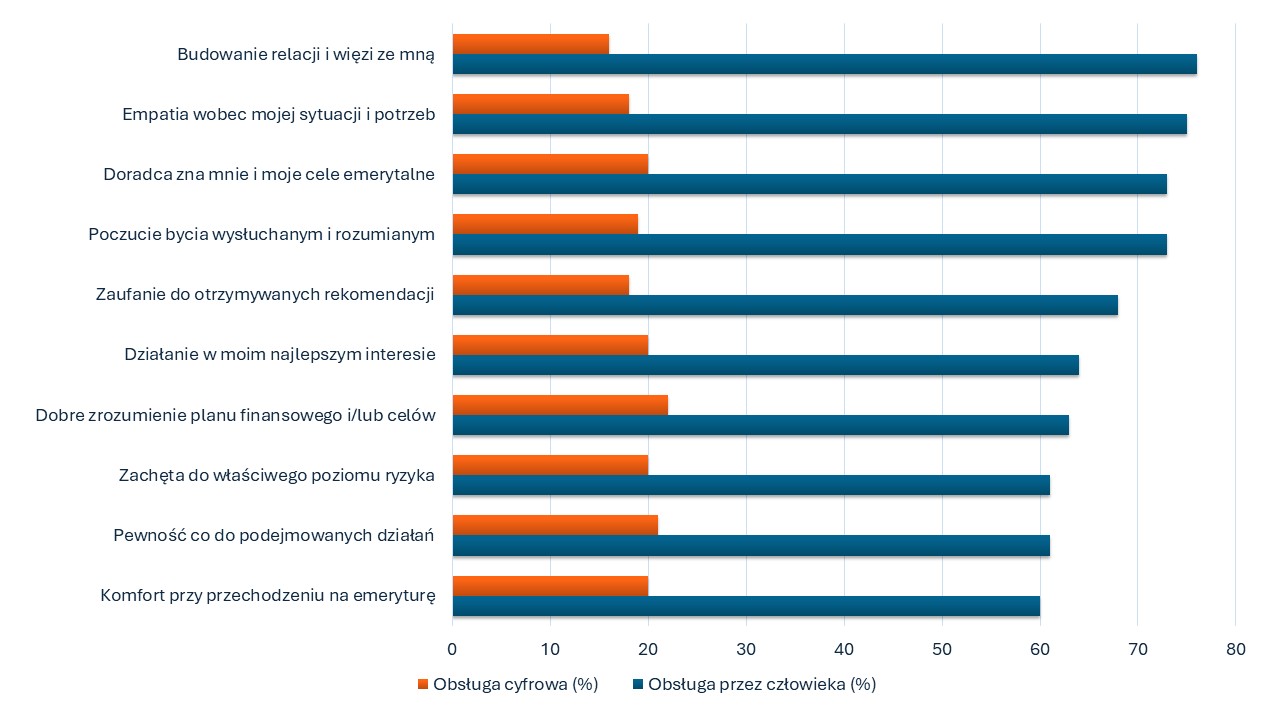

Gdzie inwestorzy widzieli największą wartość dodaną ludzkich doradców vs robo-doradcy?

Listę preferencji poszczególnych kategorii, gdzie największą przewagę wykazują ludzcy doradcy przedstawia poniższy wykres.

Wykres 1. TOP preferencje inwestorów: ludzki doradca vs obsługa cyfrowa (min. 40 pp. różnicy)

Źródło: Vanguard Research, Quantifying the investor’s view on the value of human and robo-advice, Vanguard, 2022 r., s. 11.

Nie będzie to pewnie zaskoczeniem, że tam gdzie w grę wchodzi cała strefa emocjonalna ludzki doradca posiada wyraźną preferencję. Można powiedzieć, że ludzie lubią robić biznes z ludźmi, stąd bardzo ważne są aspekty związane z budowaniem relacji, świadomości, że po drugiej stronie znajduje się empatyczna osoba znająca potrzeby i sytuację inwestora. Strefa finansów inwestora, która siłą rzeczy jest związana z sytuacją osobistą, rodzinną, biznesową, jest sferą dość intymną. Wejście w ten świat wymaga dużej dozy zaufania, które często budowana jest latami. Dodatkowym aspektem, na który zwraca uwagę badanie Vanguarda, ale również i Morningstar[6] jest dyskomfort związany z podejmowaniem decyzji finansowych. Może to wynikać po prostu z niechęci do podejmowania ważnych decyzji finansowych lub np. niskiego poziomu wiedzy finansowej. Czynniki emocjonalne, są równie ważne, a może nawet ważniejsze niż aspekty wynikające bezpośrednio z potrzeb finansowych inwestorów. Jak widzimy, ludzki doradca w lepszy sposób jest w stanie zaadresować te potrzeby.

Drugim obszarem, gdzie preferowany jest człowiek to planowanie finansowe. Wiązać się to może ze wspomnianą intymnością finansów.

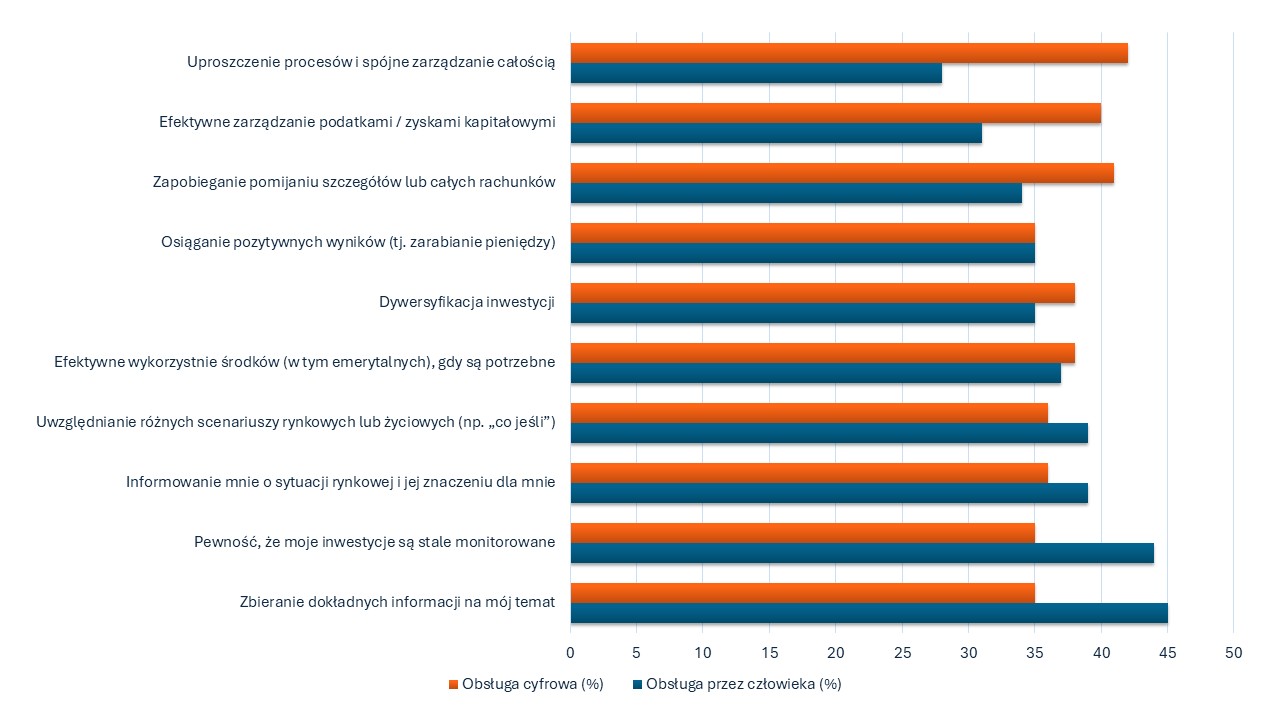

Gdzie inwestorzy widzieli największą wartość dodaną robo-doradców vs ludzkich doradców?

Listę preferencji poszczególnych kategorii, gdzie największą przewagę wykazują robo-doradcy przedstawia poniższy wykres.

Wykres 2. TOP preferencje inwestorów: obsługa cyfrowa vs ludzki doradca

Źródło: Vanguard Research, Quantifying the investor’s view on the value of human and robo-advice, Vanguard, 2022 r., s. 12.

Klienci cenią w obsłudze cyfrowej kwestie związane ze sferą operacyjną, pod które można podciągnąć egzekucję oraz zarządzanie bieżącymi inwestycjami (np. dywersyfikacja, czy efektywne zarządzanie podatkami). W sumie nie ma się co dziwić. Większość inwestorów cenić będzie wygodny dostęp do informacji o swoich inwestycjach, prostą egzekucję czy dostosowanie portfela. Miło też mieć możliwość spojrzenia na parametry ryzyka albo przeprowadzanie analizy scenariuszowej, np. na bazie przeszłych kryzysów. Rola człowieka w procesie zarządzania majątkiem powinna się skupiać tam, gdzie daje największą wartość, czyli planowaniu finansowemu, uwzględniania celów inwestorów, edukacji i tzw. coachingowi behawioralnemu[7], który pozwoli inwestorowi uniknąć bolesnych błędów inwestycyjnych. Reszta najlepiej żeby była zautomatyzowana.

Trochę zastanawiające mogą być preferencje dla kategorii związanej z generowaniem zakładanych stóp zwrotu. Były one takie same dla obsługi świadczonej przez człowieka oraz cyfrowej. Doradcy często uważają, że odpowiadają głównie właśnie za to. Wydaje się, że stopom zwrotu przypisywana może być nieproporcjonalnie duża rola w pracy z inwestorem. Oczywiście nie chodzi o to, że nie są one ważne. Chodzi o to, że w ferworze pracy z klientem stopa zwrotu stawiana jest na pierwszym miejscu i wszystko wokół niej się kręci, a zapomina się o pozostałych rzeczach. Po pierwsze na stopę zwrotu, szczególnie w krótkim okresie, doradca ma ograniczony wpływ. Momenty wahań w sposób nieunikniony przyjdą[8] i cała sztuka polega na tym, żeby zbudować u inwestora realne oczekiwania co do posiadanych inwestycji i umieć go przez trudny okres poprowadzić. Po drugie, tak długo jak inwestor jest na drodze do osiągnięcia swoich zakładanych celów, krótkoterminowe wahania nie mają dużego znaczenia (chyba, że ryzyko portfela zostało źle dobrane lub portfel został źle zbudowany[9]). Po trzecie w końcu, inwestorzy nie rezygnują z doradców finansowych ze względu na stopy zwrotu (przynajmniej nie bezpośrednio). Wg badań Morningstar, stopy zwrotu znalazły się dopiero na 4 miejscu wśród powodów zerwania współpracy z doradcą[10]. Na pierwszych 2 miejscach znalazły się jakość świadczonych usług oraz jakość relacji. Są to takie rzeczy, jak np. brak odpowiedniego dopasowania ryzyka inwestycji, brak zainteresowania ze strony doradcy lub poczucie stawiania własnych interesów ponad interes klienta.

Długa i niepewna droga do zastąpienia doradców

Na bazie dotychczasowych rozważań, możemy stwierdzić, że jeszcze długa droga do wyeliminowania ludzi w procesach zarządzania majątkiem klientów, w szczególności zamożnych. Robo-doradcy istnieją na rynku od wielu lat, pomimo tego ich udział w rynku jest nadal niewielki (choć dynamika wzrostu rynku jest stosunkowo wysoka)[11]. Warto jednak zauważyć, że te dwa światy coraz bardziej się przenikają: robo-doradcy dodają asystę ludzką[12], a tradycyjni doradcy w coraz większym stopniu wykorzystują automatyzację, w tym robo-doradztwo. Wielu tradycyjnych robo-doradców z czasem dodało pakiety, gdzie inwestor ma możliwość kontaktu z opiekunem. Wiąże się to z reguły z pewnym poziomem posiadanych aktywów, co jest zrozumiałe. Człowiek w procesie inwestycyjnym jest drogi i ma ograniczone możliwości przerobowe. Istnieje konieczność ograniczenia liczby obsługiwanych klientów przy utrzymaniu rentowności usługi. Tradycyjni doradcy z kolei dostają do dyspozycji coraz bardziej zautomatyzowane platformy do zarządzania majątkiem (co nie musi oznaczać braku elastyczności i możliwości dopasowania do inwestora), co poprawia jakość i uwalnia czas, który mogą poświęcić na pracę z klientem. Potwierdza to trafność przytoczonego badania Vanguard.

Świat się jednak zmienia, AI coraz śmielej wchodzi w kolejne obszary naszego życia. Być może za kilka/kilkanaście lat będziemy mieli do wyboru współpracę z AI doradcą, który w połączeniu z naszą aplikacją bankową[13] będzie wiedział o nas bardzo dużo. Będzie w stanie błyskawicznie reagować na nasze zmieniające się potrzeby i sytuacje i będzie można z nim porozmawiać jak ze starym przyjacielem. Abstrahując od wielu wyzwań: od odpowiedzialności za porady, niezawodności czy transparentność (kto będzie kontrolował agentów AI? Na jakiej bazie będą podejmować decyzje? Itp.), można wyobrazić sobie taką sytuację. Czy wyeliminują jednak zupełnie doradców? Raczej nie, przynajmniej w przewidywalnej przyszłości (powiedzmy 5-10 lat).

Rozwój ważniejszy niż nigdy

Wszystko zatem dobrze, doradcy finansowi mogą spać spokojnie i działać tak jak działają, prawda? Nie! Może i wirtualny doradca szybko nie zastąpi jego „organicznej” wersji, to jednak nie oznacza, że świat doradców się nie zmienia. Pierwszy przykład z brzegu: inwestor może na spotkaniu korzystać z AI w celu weryfikacji informacji dostarczonych przez doradcę. Z łatwością będzie też w stanie ocenić oferowane inwestycje, czy przeanalizować posiadany portfel. AI daje inwestorom potężne narzędzie, nawet nie tyle do inwestycji (potencjalny problem tzw. black-box-a), co do niezależnej weryfikacji. Pośrednio zatem umożliwia weryfikację kompetencji doradcy (oraz instytucji, którą reprezentuje).

Tutaj warto wspomnieć, że różne instytucje działają w różnych modelach współpracy z klientem. Niektóre działają w modelu, gdzie doradca zajmuje się bezpośrednio całą lub prawie całą obsługa klienta (inwestycje, depozyty, karty, ubezpieczenie itd.). Inne, stawiają na model ekspercki, gdzie doradca otoczony jest przez ekspertów pomagających w określonych dziedzinach (np. inwestycji czy ubezpieczeń). Doradca odpowiedzialny jest za utrzymywanie relacji i „spinaniem” współpracy z ekspertami. Naturalnie dotyczy to wyłącznie segmentu Private Banking. W tym modelu ocenie bardziej podlega instytucja, ale finalnie ciężar tej oceny i tak spada na doradcę.

Co może zrobić doradca finansowy? Proste: ciągle się rozwijać i stawiać na rozbudowę swoich kompetencji: zarówno tych „twardych” jak i „miękkich”. Przytoczone badania wskazują, że czynniki emocjonalne są kluczowe. Inwestor musi czuć się zaopiekowany, wysłuchany, musi czuć, że doradca działa w jego najlepiej pojętym interesie. Kluczowa jest również komunikacja i ustawienie realnych oczekiwań (do czego potrzebna są już również kompetencje „twarde”). Żeby jednak zbudować relację i później skutecznie komunikować się z klientem, trzeba mieć wiedzę i ciągle ją rozwijać. Badania przecież wskazywały również, że człowiek jest potrzebny do planowania finansowego, a jest to obszar, który wymaga dużej wiedzy. Samo ustalanie/odkrywanie celów klienta nie jest proste, a następnie w grę jeszcze wchodzi odpowiednie dopasowanie inwestycji, ustalenie właśnie realnych oczekiwań i odpowiednia budowa portfela. Później jeszcze monitoring inwestycji oraz ewentualne dostosowania (głównie w wyniku zmieniającej się sytuacji inwestora). AI trudniej będzie zastąpić kompetentnego doradcę, niż tego mniej kompetentnego. AI na razie ciągle jeszcze popełnia wiele błędów i dochodzi do dziwnych wniosków. Bez dobrego przygotowania trudno je będzie jednak wskazać. Z czasem doradcy będą również w coraz większym stopniu wspierani przez AI. Dobrze byłoby rozumieć o czym mówi.

Jest jeszcze jeden obszar, nad którym powinna pracować praktycznie każda osoba zajmująca się inwestycjami, w tym doradcy finansowi. Chodzi o własną „głowę”. Podstawowym powodem porażek inwestorów indywidualnych są błędy behawioralne[14]. Doradca w miarę możliwości powinien minimalizować wpływ tych błędów na inwestycje – pamiętamy, ze coaching behawioralny był nawet oczekiwaniem wielu inwestorów w stosunku do doradców. Jeżeli jednak doradca sam popełnia błędy behawioralne, to często te swoje inklinacje przenosi na klientów. Badania niestety wskazują, że wielu doradców popełnia proste błędy behawioralne w swoich własnych inwestycjach i przenosi je na portfele Klientów[15]. Automatyzacja może pomóc w ograniczeniu tego problemu, ale go nie wyeliminuje. Ważniejsze wydaje się, aby firmy inwestycyjne posiadały swoją własną filozofię inwestowania i tak prowadziła proces rekrutacji i szkoleń pracowników, żeby tą filozofią „przesiąkali”. Jeżeli doradca nie wierzy w daną filozofię lub jest pozostawiony sam sobie, to jest skazany na popełnianie błędów. Tak po prostu jako ludzie jesteśmy zaprogramowani[16].

Badania Vanguard a sprawa polska

Badanie było przeprowadzone w USA, czy da się je bezpośrednio przełożyć na rynek polski? Potrzeby ludzkie są dość uniwersalne, więc z pewnością tak – z pewnymi jednak zastrzeżeniami. Doradcy finansowi w USA świadczą rozbudowane usługi zarządzania majątkiem: planowanie finansowe/emerytalne, optymalizacja podatkowa, kwestie spadkowe itd. W Polsce tego typu skonsolidowane usługi nie są świadczone. Planowanie finansowe również raczkuje. Wiele podmiotów oferuje portfele modelowe lub bardziej dopasowane do potrzeb inwestycje. Bazują one jednak z reguły na ankiecie inwestycyjnej, która jest bardzo niedoskonałym przybliżeniem potrzeb inwestora, a na pewno nie wystarczającym na potrzeby planowania finansowego. Doradcom brakuje porządnych narzędzi[17], które pozwoliłyby na stworzenie odpowiedniego planu finansowego (wyznaczanie celów, ograniczeń, przeprowadzenie symulacji pomagającej w określeniu prawdopodobieństwa osiągnięcia celów itd.). Doradcom z reguły trudno jest określić oczekiwane stopy zwrotu, czy bardziej dokładne parametry ryzyka portfeli, co przy posiadaniu odpowiednich narzędzi jest stosunkowo łatwe. Automatyzacja pozwala też na zamknięcie „best practice” w postaci automatycznych procesów. Ułatwia to szkolenie, nadzór i bardziej demokratyzuje jakość świadczonych usług. Jest tutaj nadal wiele do zrobienia, choć stopniowo sytuacja się poprawia.

Podsumowanie

Rozwój sztucznej inteligencji zmienia świat dookoła i wkracza coraz śmielej w obszar inwestycji. Trudno jej będzie jednak zastąpić w przewidywalnym czasie ludzkich doradców finansowych. Badania pokazują silną preferencję klientów w stronę ludzkich doradców. Strefa finansów, jest intymną sferą życia człowieka. Czynniki emocjonalne biorą bardzo często górę nad czysto technicznymi aspektami związanymi z inwestycjami. Dostrzegły to firmy świadczące usługi robo-doradztwa, dodając do swojej oferty możliwość asysty ludzkiej. Z drugiej strony doradcy dostają do dyspozycji coraz bardziej wyszukane systemy do pracy z klientem. Jest to sytuacja pożądana. Doradca powinien skupić się na obszarach, gdzie dodaje największą wartość: planowaniu finansowemu, uwzględniania celów inwestorów, edukacji i coachingowi behawioralnemu. Pozostała część najlepiej żeby była zautomatyzowana. AI może szybko nie zastąpi doradców finansowych, ale wymusza jeszcze większy nacisk na rozwój. Powody są przynajmniej dwa: wykorzystanie AI do weryfikacji propozycji doradców przez inwestorów oraz konieczność współpracy przez doradców z AI. Doradcy powinni też pracować nad wypracowaniem spójnej filozofii inwestowania i procesów inwestycyjnych, tak aby nie przekładać na portfele klientów własnych błędów behawioralnych.

Jarosław Przybył

Źródła

- D. Colloton, The Best Robo-Advisors of 2025, Morningstar, https://www.morningstar.com/financial-advisors/best-robo-advisors

- P. Chylewski, J. Przybył, Dlaczego nawet nobliście przegrywają na rynku – czyli jak planować inwestycje, Investhink, 2023 r., https://investhink.org/dlaczego-nawet-noblisci-przegrywaja-na-rynku-od-czego-zaczac-planowanie-inwestycji/

- DALBAR’s 22nd Annual Quantitative Analysis of Investor Behavior, 2016 r.

- J. T. Linnainmaa, B.T. Melzer, A. Previtero, The Misguided Beliefs of Financial Advisors, The Journal of Finance, 2020 r.

- D. Lobotka, S. Lamas, Why Do Investors Fire Their Financial Advisors, Morningstar, 2023 r., s. 6.

- D. Labotka, S. Lamas, Why do people hire their financial advisors?, Morningstar, 2023 r.

- M. Tenenbaum, The 4 Key Drivers Of Advisor Productivity: How The ‘Right’ Team Unlocks New Growth, Kitces, 2025 r., https://www.kitces.com/blog/advisor-productivity-key-drivers-practice-management-team-structure-revenue-client-pricing-success/

- Vanguard Research, Quantifying the investor’s view on the value of human and robo-advice, Vanguard, 2022 r.

[1] Na polskim rynku kilka podmiotów oferuje tego typu usługi, np. Finax czy Revolut, chociaż na moment obecny nie są one aż tak rozbudowane jak najwięksi dostawcy z rynku US (np. Betterment czy Vanguard)

[2] Patrz np.: Betterment, Vanguard Digital Advisor.

[3] Vanguard Research, Quantifying the investor’s view on the value of human and robo-advice, Vanguard, 2022 r.

[4] Można by tutaj się zastanowić, czy na pewno nic się tutaj nie zmieniło. Młodzi inwestorzy chętnie przecież sami inwestują we wszelakie aktywa korzystając z różnej maści aplikacji. Trzeba jednak wziąć pod uwagę, że badaniem objęto inwestorów, którzy korzystali z usług doradcy lub robo-doradcy oraz posiadali przynajmniej 100 tys. USD aktywów. Przy pewnym poziomie aktywów pomoc specjalisty staje się bardziej potrzebna.

[5] Z jednej strony Ci inwestorzy czuli się dużo bardziej komfortowo w inwestowaniu na własną rekę, z drugiej ogólny poziom „spokoju ducha” z wykorzystaniem robo był niższy niż w przypadku Klientów korzystających z ludzkich doradców.

[6] D. Labotka, S. Lamas, Why do people hire their financial advisors?, Morningstar, 2023 r.

[7] Pomoc klientowi w działaniu w sposób korzystny dla jego finansów – np. wyjaśniając plan finansowy, motywując klienta do trzymania się planu lub udzielając wskazówek, czego unikać w określonych sytuacjach finansowych.

[8] Chyba, że ktoś uważa, że będzie w stanie w odpowiednich momentach zamykać, otwierać i zmieniać inwestycje. Tzw. timing rynkowy nie działa i większości tego typy prób jest stratą czasu, pieniędzy i do tego kreuje fałszywe przekonanie wśród inwestorów, że na tym polegają inwestycje. Dowody na to, że timing nie działa można znaleźć w naszych artykułach tutaj i tutaj.

[9] Np. portfel jest wysoce skoncentrowany, pozycje w portfelu cechują się wysoką korelacją itp.

[10] D. Lobotka, S. Lamas, Why Do Investors Fire Their Financial Advisors, Morningstar, 2023 r., s. 6.

[11] D. Colloton, The Best Robo-Advisors of 2025, Morningstar, https://www.morningstar.com/financial-advisors/best-robo-advisors (dostęp 03.02.2026 r.)

[12] Traktować to jednak można jako namiastkę pracy z ludzkim doradcą i pewnie trudno będzie zbudować podobny poziom lojalności. Jak pokazuje analiza firmy Kitces z 2025 r. „The 4 Key Drivers Of Advisor Productivity: How The ‘Right’ Team Unlocks New Growth”, kluczowym aspektem zwiększania produktywności/dochodowości doradców i aktywów na klienta, jest budowa odpowiedniego zespołu oraz czas bezpośredniej interakcji z klientem. Przykładowo, inwestycja w technologie nie była kluczowym aspektem.

[13] Lub inną agregującą nasze aktywa i aktywność.

[14] Patrz np. coroczne badania przeprowadzane przez firmę Dalbar: Quantitative Analysis of Investor Behavior Study.

[15] J. T. Linnainmaa, B.T. Melzer, A. Previtero, The Misguided Beliefs of Financial Advisors, The Journal of Finance, 2020 r.

[16] P. Chylewski, J. Przybył, Dlaczego nawet nobliście przegrywają na rynku – czyli jak planować inwestycje, Investhink, 2023 r., https://investhink.org/dlaczego-nawet-noblisci-przegrywaja-na-rynku-od-czego-zaczac-planowanie-inwestycji/

[17] Brakuje również procesów, które narzędzia automatyzują.