W 2025 r. ukazał się raport na temat zarządzania majątkiem. Zaskoczenia raczej nie było, bo okazało się, że ludzie ufają ludziom, a nie sztucznej inteligencji – przynajmniej na pierwszy rzut oka (rys. 1). Jeśli spojrzymy na to inaczej, to już prawie 40% badanych ufa sztucznej inteligencji co najmniej tak samo, jak swojemu doradcy ds. finansowych. Zastanówmy się, co to może oznaczać dla branży.

Rys. 1 Sztuczna inteligencja a doradcy finansowi

Źródło: EY Global Wealth Research Report

CZYNNIK LUDZKI W ALOKACJI, CZYLI DORADCA TEŻ NIE JEST NEUTRALNY

Aby nadać pewien kontekst dalszym rozważaniom, spójrzmy na inny raport (rys. 2).

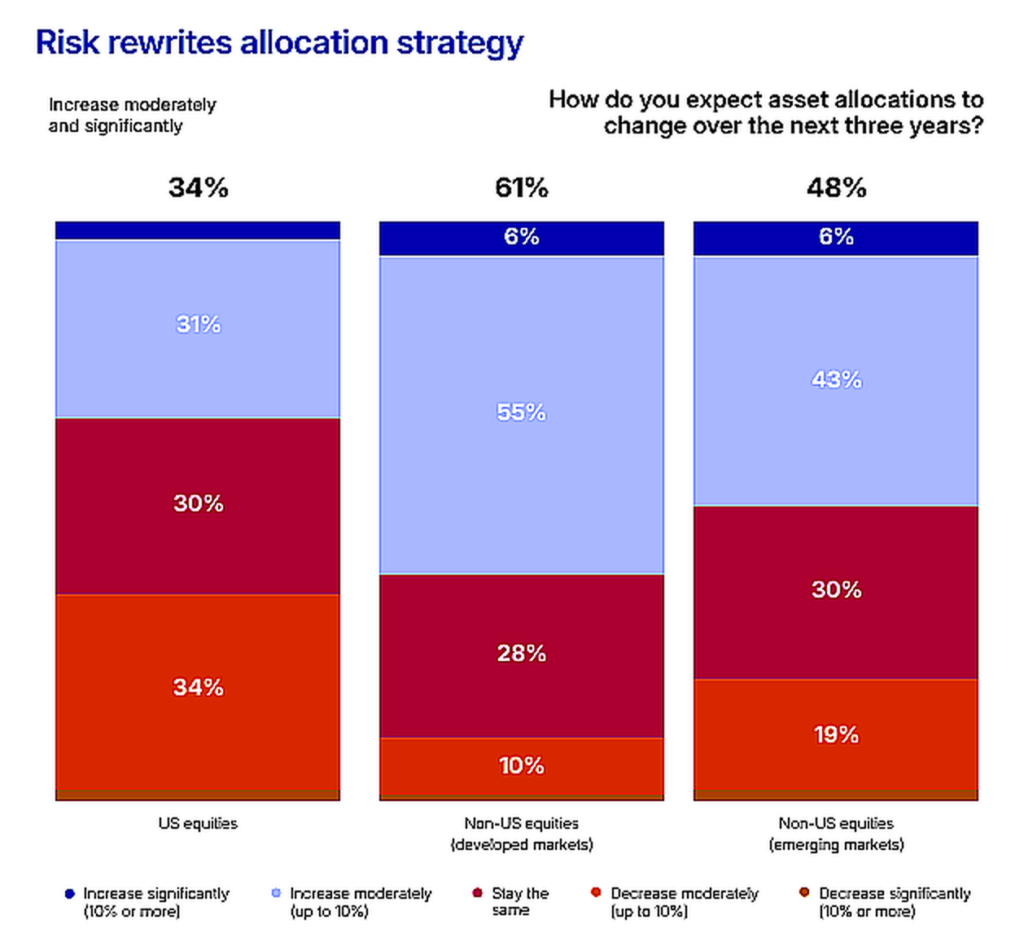

Zarządzających majątkiem zapytano, czy będą zmieniać alokację w amerykańskie akcje (lewa kolumna). Mniej więcej ⅓ powiedziała, że lekko zwiększy, ⅓ nie zmieni a ⅓ lekko zmniejszy. To przypomina loterię, w której bierze udział klient instytucji finansowej. Może trafi akurat na sceptyka i zmniejszy swoją alokację w akcje zza oceanu, a może wręcz przeciwnie – alokacja wzrośnie. Przyglądając się prawej kolumnie (ekspozycja na rynki wschodzące – emerging markets) zauważamy nieco inny rozkład, choć nadal krążymy w pobliżu 30%.

Przywołam teraz przykład z mojej praktyki zawodowej. W pewnej instytucji finansowej przeglądaliśmy zagregowane alokacje w akcje, obligacje czy inwestycje alternatywne wśród klientów poszczególnych doradców (“opiekunów”). Co ciekawe, wyraźnie było widać, że portfele każdego z opiekunów wyraźnie odstawały od książkowej długoterminowej alokacji 60/40 (akcje/obligacje). Portfele polskich inwestorów są bliższe proporcjom 20/80, co świadczy o tym, że Polacy są zdecydowanie bardziej konserwatywni i mniej chętnie kupują akcje. Jednak u poszczególnych doradców różnice były dużo większe, niż wynikało to ze średnich. Niektórzy mieli nad wyraz dużo ekspozycji na rynek pieniężny i lokaty, inni mieli więcej akcji, ale na przykład unikać ekspozycji na giełdy amerykańskie, bo “drogo”. Co ciekawe, ta proporcja wcale nie wynikała z wieku inwestorów – wszak mogłoby się wydawać, że starsi inwestorzy wolą obligacje niż akcje. Wyjaśnienia mogły być dwa – albo doradca niejako “przyciąga” do siebie inwestorów o określonym profilu (np. bardziej konserwatywnych lub bardziej aktywnych inwestorów) lub, co wydało mi się bardziej prawdopodobne, że doradcy nieco “narzucają” swoim inwestorom swoje własne podejście do ryzyka i zarządzania portfelem. Doradca mógł pomyśleć: “ja sam inwestuję konserwatywnie, więc tak będę budował portfele moich klientów, aby otrzymać rezultat zgodny z moimi oczekiwaniami”. Jeśli doradca miał zaś żyłkę spekulanta, to w portfelach zawitała większa dywersyfikacja – surowce, różne sektory i kierunki geograficzne, ale i dużo częstsze zmiany czy nieraz bardzo skoncentrowane zakłady (dosłownie) rynkowe.

Rys. 2 Oczekiwane zmiany alokacji

Źródło: MSCI Wealth 2026

AI WKRACZA W SERCE WEALTH MANAGEMENT

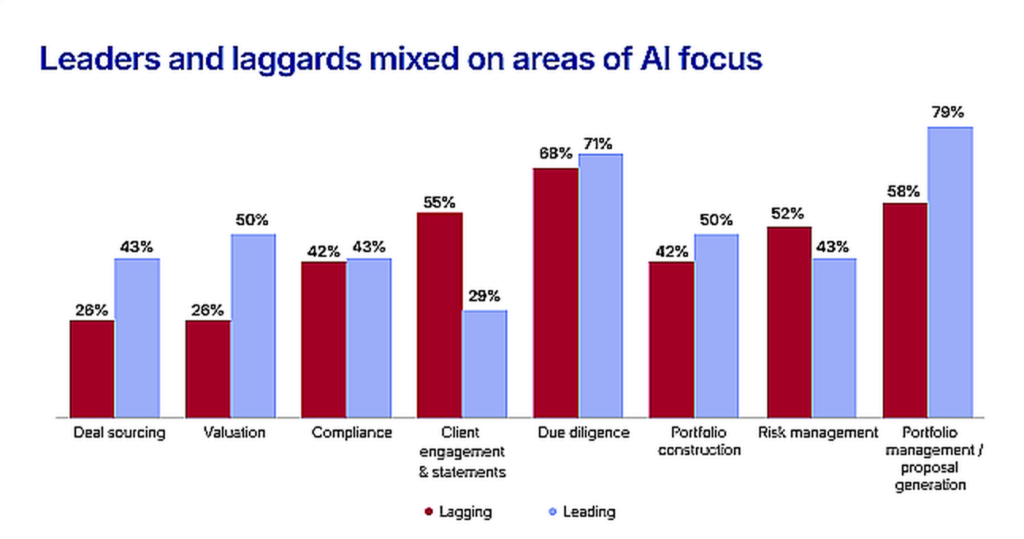

W 2026 r. ukazał się raport MSCI o różnych obszarach wykorzystania sztucznej inteligencji. Niezależnie od tego, czy ankietowany uważa się za lidera wykorzystania sztucznej inteligencji czy nie, to dwa obszary zostały zdominowane przez AI – tworzenie i zarządzanie portfelem inwestycyjnym. Co ciekawe, to właśnie one są jednoznacznie kojarzone z zarządzaniem majątkiem (rys. 3). Przecież to do doradcy idziemy z naszym majątkiem, aby rozpocząć proces inwestycyjny, zbudować portfel, a następnie dostosowywać go do zmieniających się warunków zewnętrznych (np. rebalancing, o którym pisaliśmy tutaj:https://investhink.org/niedzwiedzie-skacza-przez-okno/ i https://investhink.org/czy-wykonales-juz-rebalancing/), a także do cech wewnętrznych (wiek, zdarzenia losowe, zmiany na poziomie rodziny). Zaskakujące jest to, że akurat tutaj wkraczają algorytmy AI. Ale czy na pewno?

Budowa portfela, dzięki rozpowszechnianiu się pasywnego podejścia, staje się zadaniem bardzo technicznym. Podobnie zmiany w portfelu coraz częściej są efektem zmian wartości poszczególnych pozycji, a coraz rzadziej prognoz i wycen, które na rynku kapitałowym są wyjątkowo trudne i nierzadko prowadzą do pogorszenia wyników.

Rys. 3 Obszary zaangażowania sztucznej inteligencji

Źródło: MSCI Wealth 2026

W badaniu znajdziemy także informacje bardziej ogólne – 44% ankietowanych wskazało, że ma opóźnienia we wdrażaniu AI. Pomimo obszarów, w których adopcja przebiega szybciej, nie oznacza to jednak pełnego przejścia klientów na zdigitalizowanych opiekunów. Jak widać na rys. 4, średnioroczny wzrost aktywów robo-doradców (CAGR) jest oczekiwany na poziomie 3,66%, czyli gdzieś w okolicach inflacji.

Rys. 4 Aktywa w ramach “robo-doradztwa”

Źródło: Statista za Yingting Chen, Evaluating the Impact of Robo-Advisor Services on Customer Loyalty in the Chinese Fintech Sector: The Mediating Role of Customer Trust

Jeśli do całości dorzucimy kwestie regulacyjne, które hamują rozwój wykorzystania sztucznej inteligencji w instytucjach finansowych (chmura, DORA itd.) to mamy gotową recepturę na konkretny ból głowy… i opóźnienia. Oraz na ogromne koszty. Spójrzmy jeszcze na jeden raport (rys. 5), z którego wynika, że co czwarty doradca ma niewystarczające możliwości wykorzystania technologii przy realizacji potrzeb klientów – przedsiębiorców.

Rys. 5 Powody, dla których doradcy finansowi są mniej przygotowani do wsparcia przedsiębiorców.

Źródło: PWC

PROBLEM NIE LEŻY W AI LECZ W… DZIAŁANIACH INSTYTUCJI

Być może dotknęliśmy właśnie sedna problemu. Czy da się dostosować instytucję do realnego wykorzystania sztucznej inteligencji w całości procesów doradczych bez… właściwie stawiania procesu doradczego od początku? Nie chodzi tutaj bynajmniej o punktowe wykorzystanie pewnych narzędzi, ale o kompleksowe wsparcie i poprawę efektywności pracy opiekunów oraz wsparcia klientów.

Spójrzmy na konkretny przykład – czy człowiek powinien weryfikować portfel przygotowany przez sztuczną inteligencję, czy to raczej odpowiednie algorytmy powinny rzucać wyzwanie alokacji tworzonej przez człowieka? Wszak to komputer nie poddaje się emocjom (wojny, kryzysy, krachy, pandemie, “że drogo”, “że nie wiadomo”, “że się wyjaśni” itp.) i potrafi w sposób obiektywny i bezstronny, nie narzucając żadnego własnego poglądu, i na tej podstawie zbudować portfel oparty zarówno na analizie profilu klienta, jak i na statystyce.

Tutaj chciałbym polecić książkę The Psychology of Money Morgana Housela, która może rzucić dodatkowe światło na ludzkie błędy w procesie doradztwa. Każde pokolenie inwestorów i doradców nabiera doświadczenia w konkretnym okresie życia giełdy, a nie całej historii jej trwania. Jeśli ktoś zacząłby pracę w USA w latach 50-tych, to mówiłby, że stopy procentowe są generalnie nisko, na obligacjach się nie zarabia, za to giełda potrafi bardzo pozytywnie zaskoczyć. Wojna się skończyła, ludzie mają pracę, technologia się rozwija, a inflacja została opanowana. Jeśli natomiast ktoś przeżył krach subprime z 2008 roku to będzie spodziewał się… niespodziewanego – i wszędzie zwietrzy kryzys, bo gospodarki są na kroplówkach, jest drogo i zaraz pojawi się kolejny gigantyczny kryzys. Z kolei osoby wchodzące na rynek usług zarządzania majątkiem po 2011 roku zauważą, że stopy procentowe mogą być nisko, że inflacja jest nisko (a może nawet mamy deflację), choć może okresowo być wysoko. “Najmłodsze” pokolenie zauważy także, że na obligacjach długoterminowych można dużo stracić, za to kredyt (ang. private credit), VC, cyfrowe aktywa czy złoto (złoto znów pojawia się w strategicznej alokacji) są dobrymi elementami portfela. Do tego obecne pokolenie doradców widzi ogólnie dużą niepewność (covid, wojny, obawy o przeinwestowanie, wysokie wyceny). Może więc lepiej trzymać krótkoterminowe obligacje lub korporacyjne zmiennokuponowe (jak na polskim rynku Catalyst) i mieć święty spokój? Depozyty też utrzymują się na niezłych poziomach, kiedy porównamy je do okolic zera sprzed dekady.

Jak widać, to doświadczenia inwestorów są kształtowane przez krótki wycinek historii, co siłą rzeczy oddziałuje na postrzeganie perspektyw dla inwestycji, niezależnie od profilu ryzyka klienta. Dlatego wykorzystanie punktowe sztucznej inteligencji może być niewystarczające, jeśli nadzór nad nią (i ostateczne decyzje) nadal sprawują ludzie ze swoimi słabościami i wąską perspektywą (jeśli spojrzymy na historię giełd z perspektywy co najmniej 100 lat). Dopiero wkomponowanie sztucznej inteligencji całościowo w procesy inwestycyjne, a nawet ich dostosowanie do AI, może być drogą do poprawy efektywności portfeli klientów i pracy doradców – od profilowania po egzekucję rekomendacji.

A może jednak AI doprowadzi do ogromnego kryzysu wynikającego z… ?

No właśnie, jak sądzicie – czy AI to szansa czy zagrożenie dla współczesnego inwestowania?

Karol Matczak