🎓 Fundusze endowmentowe przy uczelniach (z najbardziej znanym przykładem Yale) często są pokazywane jako wzorcowy model długoterminowego inwestowania. Stabilność, horyzont liczony w dekadach, dywersyfikacja, odporność na cykle rynkowe – brzmi jak ideał. Czy słusznie? To temat na osobny artykuł.

📊 Ale co ciekawe, w USA funkcjonuje ponad 40 tys. funduszy endowmentowych, a te najbardziej znane — związane z elitarnymi uczelniami — stanowią zaledwie ok. 2% całego ekosystemu.

🔬 Co więc pokazują dane z szerokiego rynku?

Zbadali to niedawno naukowcy z Harvardu (link do artykułu tutaj). Okazuje się, że:

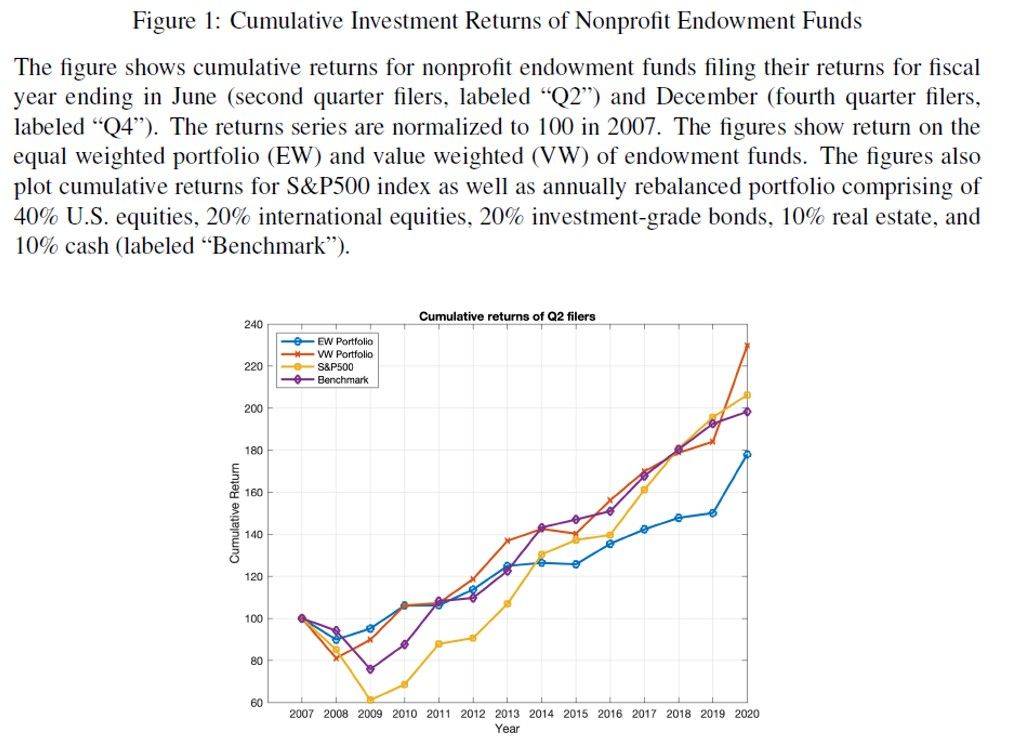

• średnia stopa zwrotu netto endowmentów to ok. 4,3% rocznie,

• większość funduszy nie pokonuje prostych pasywnych benchmarków (ok. 8% dla S&P 500 i 6,7% dla zdywersyfikowanego portfela wielu klas aktywów),

• wyniki są silnie uzależnione od skali funduszu i jakości governance,

• największe endowmenty wyraźnie outperformują najmniejsze,

Widać więc, że endowment nie jest „magiczną strategią inwestycyjną”. To narzędzie instytucjonalne, które działa dobrze tylko wtedy, gdy stoi za nim dojrzała struktura, nadzór, dyscyplina kosztowa i racjonalne podejście do ryzyka.

Z drugiej strony, przeciętny fundusz endowmentowy nie pobił nawet prostych benchmarków. To dość trzeźwiący fakt pokazujący, że sama „instytucjonalizacja” kapitału nie chroni przed przeciętnością wyników.

Jakub Wojciechowski