W 2023 r. na zlecenie Komisji Europejskiej przeprowadzono monitoring wiedzy finansowej w krajach UE. Ankiecie poddano po 1000 osób z każdego kraju Unii[1] zadając pytania z kilku obszarów związanych z finansami, dotyczących:

- wiedzy finansowej,

- zachowań finansowych (analiza przed zakupem produktów, wyznaczanie celów finansowych, trzymanie budżetu domowego w ryzach)

- pozostałych rzeczy, takich jak:

- korzystania z produktów finansowych oraz usług finansowych online,

- zaufania do doradztwa inwestycyjnego w instytucjach finansowych,

- szacowanej przez respondentów pewności zgromadzenia wystarczających środków na emeryturę.

Badanie jest o tyle ciekawe, że daje możliwość porównania Polski do innych krajów UE, szczególnie do krajów naszego regionu. Jak w tym badaniu wypadliśmy?

Wiedza finansowa

W obszarze wiedzy finansowej zadano pytania na temat procenta składanego, inflacji, wpływu ruchu stóp procentowych na cenę obligacji, relacji potencjalnej stopy zwrotu i ryzyka inwestycji oraz dywersyfikacji. Pytania zadano w formie „case study”[2]. Następnie osoba ankietowana miała do wyboru kilka odpowiedzi, w tym „nie wiem”[3]. Tabela 1 zawiera odsetek prawidłowych odpowiedzi respondentów w poszczególnych krajach UE.

Tabela 1. Procent respondentów z poprawną odpowiedzią na poszczególne pytania (sortowane wg średniej)

| Kraj | Q2: Procent składany (%) | Q3: Inflacja (%) | Q4: Obligacje-Stopy procentowe (%) | Q5: Ryzyko a stopa zwrotu (%) | Q6: Dywersyfikacja (%) | Średnia |

| Finlandia | 50,4 | 84,1 | 14,9 | 78,7 | 77,1 | 61,0 |

| Estonia | 49,0 | 83,8 | 21,5 | 70,6 | 74,2 | 59,8 |

| Dania | 49,5 | 69,2 | 36,6 | 75,5 | 68,2 | 59,8 |

| Holandia | 58,5 | 75,3 | 24,5 | 66,8 | 73,2 | 59,7 |

| Słowenia | 44,3 | 77,5 | 25,6 | 73,0 | 68,1 | 57,7 |

| Szwecja | 56,6 | 66,6 | 22,3 | 76,1 | 59,5 | 56,2 |

| Luksemburg | 56,3 | 71,7 | 13,0 | 66,1 | 63,9 | 54,2 |

| Niemcy | 56,4 | 67,7 | 21,0 | 59,9 | 63,5 | 53,7 |

| Irlandia | 46,7 | 60,9 | 24,2 | 74,8 | 60,1 | 53,3 |

| Słowacja | 39,6 | 72,3 | 27,0 | 71,5 | 52,1 | 52,5 |

| Malta | 42,6 | 63,7 | 23,6 | 74,4 | 57,5 | 52,4 |

| Austria | 44,2 | 72,7 | 20,8 | 60,2 | 63,0 | 52,2 |

| Czechy | 40,0 | 65,1 | 20,5 | 74,0 | 58,6 | 51,6 |

| Węgry | 43,6 | 74,7 | 21,5 | 74,3 | 43,7 | 51,6 |

| Belgia | 44,3 | 67,6 | 16,3 | 64,5 | 63,4 | 51,2 |

| Litwa | 37,7 | 79,2 | 18,0 | 57,7 | 62,6 | 51,0 |

| EU | 45,0 | 64,7 | 20,0 | 65,7 | 56,3 | 50,3 |

| Chorwacja | 41,0 | 71,2 | 22,0 | 60,7 | 52,7 | 49,5 |

| Włochy | 38,6 | 59,2 | 25,9 | 67,9 | 54,6 | 49,2 |

| Francja | 47,2 | 61,3 | 13,0 | 68,2 | 53,0 | 48,5 |

| Łotwa | 39,6 | 69,1 | 14,0 | 60,7 | 56,2 | 47,9 |

| Polska | 36,4 | 68,1 | 21,6 | 56,7 | 53,5 | 47,3 |

| Hiszpania | 36,9 | 61,4 | 18,0 | 68,8 | 50,7 | 47,2 |

| Bułgaria | 39,5 | 63,6 | 19,6 | 60,1 | 50,7 | 46,7 |

| Grecja | 44,0 | 54,5 | 21,6 | 69,1 | 40,6 | 46,0 |

| Cypr | 46,3 | 47,8 | 21,2 | 69,4 | 43,4 | 45,6 |

| Portugalia | 34,7 | 54,7 | 11,8 | 74,9 | 49,3 | 45,1 |

| Rumunia | 37,8 | 57,7 | 14,0 | 58,2 | 44,5 | 42,4 |

Źródło: Investhink, na podstawie: M. Demertzis, J. Mejino-Lopez, L. L. Moffat, The state of financial knowledge in the European Union: a new survey, Cambridge University Press, 2024, s. 21.

W awangardzie krajów o najwyższym średnim poziomie wiedzy finansowej raczej nie było zaskoczenia, ponieważ prym wiodą Finlandia, Dania, Holandia i Szwecja, lecz co ciekawe zaraz za nimi znajdują się Estonia oraz Słowenia, które wyprzedziły takie kraje jak Luksemburg, Niemcy czy Irlandię.

Polska niestety znajduje się w dolnej części tabeli, wyprzedzając słabo wypadające w tym zestawieniu kraje południa Europy: Hiszpanię, Grecję, Cypr i Portugalię oraz dwa kraje naszego regionu: Bułgarię i Rumunię. O ile pozycja Polski w dolnej części tabeli raczej nie zaskakuje (wszak historia rynków finansowych jest u nas krótka), o tyle zastanawiająca jest stosunkowo słaba pozycja Polski na tle innych krajów tzw. bloku wschodniego. Choć wyprzedzamy Bułgarię i Rumunię, to jesteśmy jednak wyraźnie w tyle za Chorwacją, Węgrami, Czechami, Słowacją, Krajami Bałtyckimi, czy Słowenią. Daje to do myślenia, ponieważ na tle ww. krajów nasz rodzimy rynek kapitałowy wydaje się być lepiej rozwinięty. W Polsce operuje przecież wiele towarzystw funduszy inwestycyjnych, biur maklerskich, konkurencyjnych i nowoczesnych banków oferujących dostęp do produktów inwestycyjnych, instytucji edukacji ekonomicznej i finansowej, a pomimo tego nie przekłada się to na wysoki poziom edukacji finansowej Polaków. Pojawia się tu zatem ciekawy problem badawczy, czy rozwój rynku kapitałowego jest w ogóle skorelowany z poziomem edukacji finansowej. Warto byłoby się przyjrzeć tym lepiej wypadającym od nas krajom regionu, żeby zobaczyć co robią w zakresie edukacji finansowej swoich obywateli. Polacy trzymają przecież na rachunkach bankowych oraz depozytach blisko 1,3 bln PLN[4], w dużej mierze na rachunkach bieżących, a każde pół punktu procentowego wyższej stopy zwrotu, osiągnięte dzięki lepszej edukacji finansowej, to miliardy złotych więcej w kieszeniach gospodarstw domowych[5].

Wracając do samego badania, na tle średniej EU wyraźnie słabiej wypadliśmy w pytaniu o procent składany (-8,6 punktów procentowych – pp.) oraz relację między podejmowanym ryzykiem inwestycyjnym a potencjalną stopą zwrotu (-9,0 pp.). Nieznacznie gorzej w pytaniu o znaczenie dywersyfikacji (-2,8 pp.). Lepiej od średniej unijnej rozumiemy zaś wpływ inflacji na oszczędności (+3,4 pp.) – co pewnie nie może dziwić po spustoszeniu jaki wywołała inflacja w naszych portfelach na przestrzeni ostatnich kilku lat. Nieznacznie lepiej polscy ankietowani wypadli również w najtrudniejszym pytaniu badania o wpływ stóp procentowych na ceny obligacji (22% vs. średnio 20% w UE)[6].

Konkludując, na pewno poziom edukacji finansowej Polaków powinien się poprawić. Jest to szczególnie istotne w kontekście zabezpieczenia emerytalnego, które, jak się za chwilę okaże, rodzi wśród Polaków wiele obaw.

Zachowania finansowe

W kolejnej części ankiety respondenci musieli określić w jakim stopniu zgadzają się z następującymi stwierdzeniami (tabela 2):

- Zanim coś kupię, dokładnie analizuję, czy mogę sobie na to pozwolić

- Kontroluję i monitoruję swoje wydatki

- Wyznaczam długoterminowe cele finansowe i dążę do ich realizacji

Tabela 2. Zestawienie wyników zachowań finansowych

| Kraj | Niski wynik (zgadza się z maks. 1 stwierdzeniem) | Średni wynik (zgadza się z 2 stwierdzeniami) | Wysoki wynik (zgadza się z 3 stwierdzeniami) |

| Rumunia | 4 | 14 | 82 |

| Słowenia | 8 | 19 | 73 |

| Szwecja | 7 | 21 | 73 |

| Cypr | 4 | 24 | 72 |

| Grecja | 7 | 23 | 71 |

| Chorwacja | 7 | 22 | 71 |

| Malta | 6 | 23 | 71 |

| Portugalia | 8 | 23 | 69 |

| Bułgaria | 9 | 24 | 67 |

| Austria | 8 | 26 | 67 |

| Węgry | 6 | 28 | 66 |

| EU27 | 8 | 28 | 65 |

| Niemcy | 6 | 29 | 65 |

| Francja | 7 | 29 | 65 |

| Luksemburg | 8 | 27 | 65 |

| Polska | 9 | 27 | 65 |

| Czechy | 7 | 29 | 64 |

| Holandia | 12 | 25 | 63 |

| Słowacja | 8 | 29 | 63 |

| Dania | 11 | 27 | 62 |

| Włochy | 7 | 30 | 62 |

| Litwa | 13 | 25 | 62 |

| Belgia | 11 | 28 | 61 |

| Irlandia | 9 | 31 | 60 |

| Hiszpania | 10 | 30 | 60 |

| Estonia | 14 | 32 | 54 |

| Łotwa | 11 | 37 | 52 |

| Finlandia | 32 | 32 | 36 |

Źródło: Investhink, na podstawie: Flash Eurobarometer 525, Monitoring the level of financial literacy in the EU, s. 19, 2023 r.

Zachowania finansowe Polaków odpowiadają unijnej średniej, ponieważ 65% respondentów, podobnie jak w UE, zgadza się z wszystkimi trzema stwierdzeniami, kolejne 27% (vs 28% UE) zgadza się z 2 stwierdzeniami, a pozostałe 9% (vs 8% UE) zgadza się z 1 stwierdzeniem (suma jest wyższa niż 100% w wyniku zaokrągleń).

Zaskakująca jest jednak wyraźnie ujemna korelacja (-0,47) między wiedzą finansową a zachowaniami finansowymi. W rankingu zachowań finansowych w górnej części tabeli znajduje się Rumunia, Cypr, Grecja, Chorwacja, czy Portugalia, które są w dolnej rankingu wiedzy finansowej. Dwoma wyjątkami są Szwecja i Słowenia, które wypadają dobrze w dwóch zestawieniach. Z czego to może wynikać? Jak widać skrupulatność i dyscyplina w zarządzaniu pieniędzmi i wiedza finansowa to dwa zupełnie inne, dość niezależne obszary. Kraje, których obywatele cechują się wysoką wiedzą finansową są w większości krajami zamożnymi o wysokim standardzie życia. Być może ich obywatele nie muszą aż tak dużej uwagi przykładać do, przykładowo kontroli i analizy wydatków. Po prostu na wiele rzeczy jest ich zwyczajnie stać, co powoduje ten rozdźwięk. Można jednak postawić hipotezę, że w tych właśnie krajach, gdzie wyniki zachowań finansowych są wysokie, edukacja finansowa mogłaby przynieść najlepsze rezultaty, pomagając w lepszym zarządzaniu majątkiem.

Pytania dodatkowe

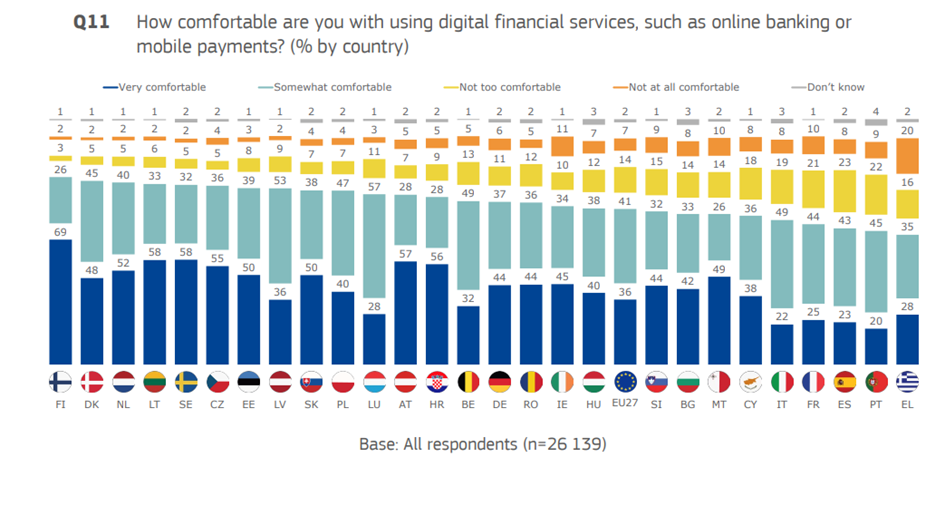

Niemniej ciekawe są wyniki dodatkowych pytań, które pojawiły się w ankiecie. Możemy się z nich dowiedzieć, że Polacy są dość zaawansowani w korzystaniu z usług finansowych online (wykres 1).

Wykres 1. Swoboda korzystania z usług finansowych online (np. bankowość online, przelewy mobilne)

Źródło: Monitoring the level of financial literacy in the EU, https://europa.eu/eurobarometer/surveys/detail/2953

40% Polaków czuło się bardzo komfortowo podczas korzystania z usług finansowych online (+4 pp. vs. średnia UE). Kolejne 47% czuło się dość komfortowo (+ 6 pp. vs. średnia UE). Niezbyt komfortowo lub zupełnie niekomfortowo czuło się w sumie 11% ankietowanych (-10 pp. vs. średnia UE). W tym zestawieniu wysoko plasują się kraje Skandynawskie wraz z Finlandią, Kraje Bałtyckie oraz właśnie kraje naszego regionu: Czechy, Słowacja i Polska. Po drugiej stronie zestawienia znajdują się kraje południowej Europy oraz Francja i Bułgaria.

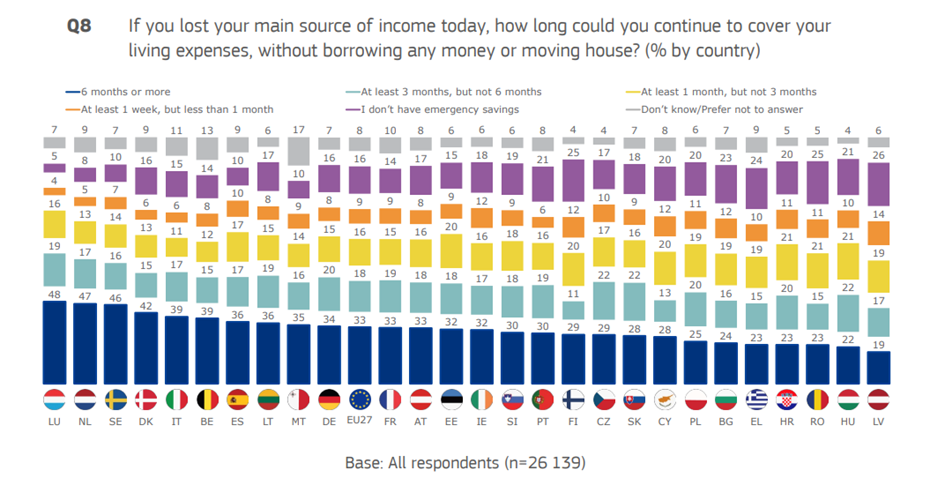

Kolejne pytanie dotyczyło “poduszki” finansowej, czyli jak długo respondenci mogliby pokryć z oszczędności bieżące wydatki w przypadku utraty głównego źródła zarobków (wykres 2).

Wykres 2. Finansowa „poduszka” bezpieczeństwa w poszczególnych krajach UE

Źródło: Monitoring the level of financial literacy in the EU, https://europa.eu/eurobarometer/surveys/detail/2953

Zestawienie nie przynosi raczej większych zaskoczeń. Obywatele bogatszych krajów mają większe oszczędności, a tych stosunkowo biedniejszych – mniejsze. Pozytywnym zaskoczeniem może być wysoka pozycja Litwy, a negatywnym stosunkowo niska pozycja Finlandii. Polska, mniej więcej zgodnie z relatywnym poziomem zamożności społeczeństwa, znajduje się w dolnej części tabeli. W Polsce 25% ankietowanych posiadało oszczędności pozwalające na pokrycie 6 miesięcy bieżących wydatków lub więcej (-8 pp. vs średnia UE), 20% ankietowanych w przedziale 3-6 miesięcy (+2 pp. vs średnia UE), 19% w przedziale 1-3 miesiące (+3 pp. vs średnia UE), kolejnych 11% w przedziale tydzień – miesiąc (+2 pp. vs średnia UE), a 20% nie ma żadnych oszczędności (+4 pp. vs średnia UE).

Badanie objęło również pytanie o posiadane produkty inwestycyjne w okresie ostatnich 2 lat (tabela 3). W tym zestawieniu Polska była liderem wśród ubezpieczeń na życie (58% ankietowanych posiadało ten produkt vs 31% średnia dla UE). Można więc powiedzieć, że na tle UE Polska ubezpieczeniami stoi. Polska plasowała się też wysoko w obszarze kredytów konsumenckich (21% vs 14% średnia UE). Nieznacznie poniżej średniej UE wykorzystywane były w Polsce inne ubezpieczenia (44% v 46% średnia UE). Prawie najniżej w całej UE polscy respondenci deklarowali posiadanie prywatnego produktu emerytalnego. Jest to ciekawe przy dość powszechnym systemie PPK, ciągle istniejących OFE oraz możliwości skorzystania z IKE i IKZE. Być może PPK oraz OFE kojarzą się jednak Polakom jako produkty państwowe, a nie prywatne. Stosunkowo mało wykorzystywany (na tle UE) był również kredyt hipoteczny (15% vs 20% średnia UE) a także inwestycje (15% vs 24% średnia UE) oraz kryptowaluty, ale akurat tutaj Polska znalazła się na średniej dla UE (6%).

Tabela 3. Posiadane produkty finansowe w okresie ostatnich 2 lat (% respondentów)

| Państwo | Prywatny produkt emerytalny | Ubezpieczenie na życie | Inne ubezpieczenie (np. domu, auta itp.) | Kredyt hipoteczny | Kredyt konsumencki | Inwestycje (akcje, obligacje itp.) | Kryptowaluty | Żadne ze wskazanych | Nie wiem / wolę nie odpowiadać |

| EU27 | 22 | 31 | 46 | 20 | 14 | 24 | 6 | 21 | 3 |

| Polska | 10 | 58 | 44 | 15 | 21 | 15 | 6 | 16 | 2 |

| Belgia | 37 | 28 | 52 | 27 | 14 | 27 | 9 | 17 | 4 |

| Bułgaria | 19 | 17 | 37 | 9 | 31 | 9 | 11 | 23 | 3 |

| Czechy | 40 | 42 | 39 | 15 | 15 | 24 | 14 | 19 | 4 |

| Dania | 52 | 34 | 67 | 35 | 17 | 35 | 7 | 9 | 3 |

| Niemcy | 21 | 25 | 59 | 17 | 10 | 33 | 6 | 19 | 3 |

| Estonia | 31 | 23 | 45 | 20 | 17 | 24 | 12 | 18 | 3 |

| Irlandia | 40 | 36 | 40 | 25 | 17 | 18 | 8 | 20 | 4 |

| Grecja | 8 | 16 | 30 | 19 | 13 | 12 | 9 | 32 | 5 |

| Hiszpania | 23 | 29 | 50 | 29 | 18 | 23 | 4 | 18 | 3 |

| Francja | 20 | 44 | 41 | 19 | 12 | 19 | 4 | 21 | 3 |

| Chorwacja | 8 | 26 | 30 | 11 | 24 | 15 | 16 | 28 | 2 |

| Włochy | 20 | 20 | 31 | 15 | 9 | 28 | 4 | 30 | 4 |

| Cypr | 14 | 33 | 37 | 24 | 15 | 10 | 10 | 29 | 2 |

| Łotwa | 23 | 23 | 38 | 10 | 18 | 9 | 10 | 28 | 3 |

| Litwa | 24 | 34 | 41 | 13 | 14 | 14 | 11 | 20 | 3 |

| Luksemburg | 41 | 39 | 54 | 42 | 20 | 37 | 13 | 11 | 5 |

| Węgry | 18 | 32 | 44 | 15 | 15 | 20 | 6 | 24 | 2 |

| Malta | 23 | 25 | 42 | 21 | 5 | 32 | 8 | 22 | 6 |

| Holandia | 31 | 24 | 64 | 42 | 6 | 20 | 11 | 13 | 3 |

| Austria | 21 | 37 | 59 | 16 | 7 | 24 | 10 | 17 | 5 |

| Portugalia | 19 | 27 | 46 | 25 | 19 | 21 | 9 | 19 | 6 |

| Rumunia | 33 | 23 | 41 | 12 | 23 | 16 | 8 | 21 | 2 |

| Słowenia | 17 | 42 | 40 | 14 | 18 | 17 | 17 | 19 | 3 |

| Słowacja | 15 | 39 | 37 | 21 | 19 | 26 | 7 | 23 | 3 |

| Finlandia | 11 | 25 | 48 | 25 | 28 | 36 | 9 | 17 | 3 |

| Szwecja | 33 | 24 | 57 | 30 | 13 | 46 | 5 | 16 | 5 |

Źródło: Źródło: Investhink, na podstawie: Flash Eurobarometer 525, Monitoring the level of financial literacy in the EU, s. 13, 2023 r.

Porównując Polskę do krajów regionu, również widać dominację w obszarze ubezpieczeń (w innych ubezpieczeniach nieznacznie lepsza była Estonia), podobne wykorzystanie kredytów hipotecznych oraz konsumenckich (odczyty w okolicach średnich) oraz niższe wykorzystanie inwestycji, szczególnie w porównaniu do Czech, Słowacji, Estonii i Węgier (tabela 4). Co ciekawe inwestorzy w krajach regionu byli dość aktywni na rynku kryptowalut – średnio 11% ankietowanych w regionie posiadało je w swoim portfelu. Największym zainteresowaniem cieszyły się na Słowenii, w Chorwacji i Czechach.

Tabela 4. Region CEE – posiadane produkty finansowe w okresie ostatnich 2 lat (% respondentów)

| Państwo | Prywatny produkt emerytalny | Ubezpieczenie na życie | Inne ubezpieczenie (np. domu, auta itp.) | Kredyt hipoteczny | Kredyt konsumencki | Inwestycje (akcje, obligacje itp.) | Kryptowaluty | Żadne ze wskazanych | Nie wiem / wolę nie odpowiadać |

| Polska | 10 | 58 | 44 | 15 | 21 | 15 | 6 | 16 | 2 |

| Bułgaria | 19 | 17 | 37 | 9 | 31 | 9 | 11 | 23 | 3 |

| Czechy | 40 | 42 | 39 | 15 | 15 | 24 | 14 | 19 | 4 |

| Estonia | 31 | 23 | 45 | 20 | 17 | 24 | 12 | 18 | 3 |

| Chorwacja | 8 | 26 | 30 | 11 | 24 | 15 | 16 | 28 | 2 |

| Łotwa | 23 | 23 | 38 | 10 | 18 | 9 | 10 | 28 | 3 |

| Litwa | 24 | 34 | 41 | 13 | 14 | 14 | 11 | 20 | 3 |

| Węgry | 18 | 32 | 44 | 15 | 15 | 20 | 6 | 24 | 2 |

| Rumunia | 33 | 23 | 41 | 12 | 23 | 16 | 8 | 21 | 2 |

| Słowenia | 17 | 42 | 40 | 14 | 18 | 17 | 17 | 19 | 3 |

| Słowacja | 15 | 39 | 37 | 21 | 19 | 26 | 7 | 23 | 3 |

| Średnia CEE | 22 | 33 | 40 | 14 | 20 | 17 | 11 | 22 | 3 |

Źródło: Źródło: Investhink, na podstawie: Flash Eurobarometer 525, Monitoring the level of financial literacy in the EU, s. 13, 2023 r.

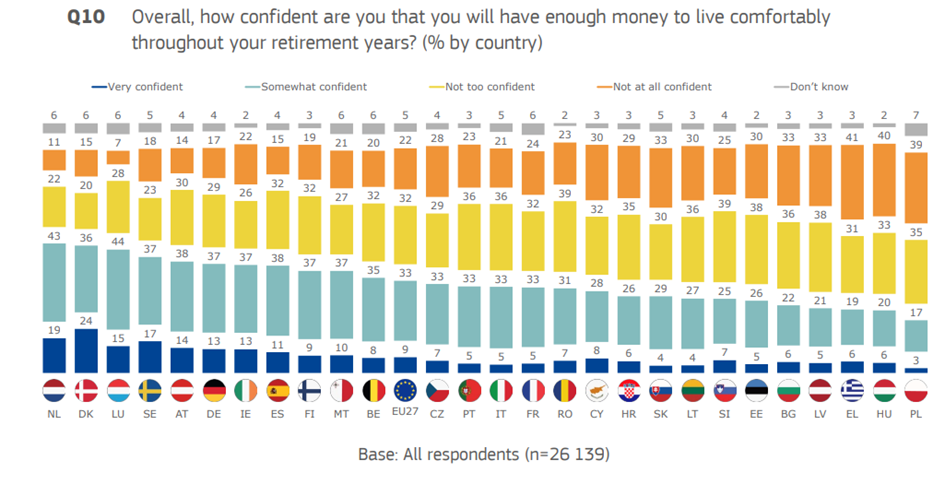

W ankiecie znalazło się też pytanie dotyczące pewności zgromadzenia wystarczających środków na emeryturę (wykres 3). W tym obszarze ankietowani w Polsce byli pesymistami, w istocie największymi w całej UE. Zaledwie 3% osób czuło się bardzo komfortowo, a kolejnych 17% dość komfortowo. W sumie 74% ankietowanych czuło się niezbyt pewnie lub zupełnie niepewnie w kontekście oszczędności emerytalnych. Był to najgorszy wynik w całej UE.

Wykres 3. Pewność zgromadzenia odpowiednich środków na emeryturę (jak pewny jesteś, że uda się Tobie zgromadzić wystarczające środki, aby żyć komfortowo na emeryturze?)

Źródło: Monitoring the level of financial literacy in the EU, https://europa.eu/eurobarometer/surveys/detail/2953

Niewiele większymi optymistami byli ankietowani z większości pozostałych krajów naszego regionu. Najwyżej uplasowali się Czesi, którzy wskazywali odpowiedzi dość bliskie średniej dla całej UE. Po drugiej stronie, najbardziej spokojni o swoją emeryturę byli Holendrzy, Duńczycy, Luksemburczycy, Szwedzi oraz Austriacy.

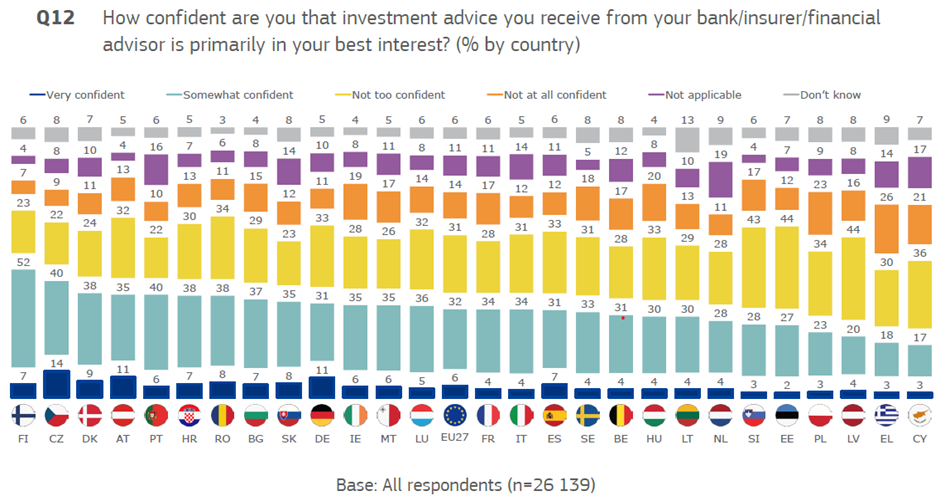

Na koniec zostawiliśmy bardzo ciekawe pytanie, o zaufanie do instytucji finansowych w obszarze doradztwa inwestycyjnego (wykres 4). Pytanie brzmiało: „Jak bardzo jesteś pewien/pewna, że porady inwestycyjne, które otrzymujesz od swojego banku/ubezpieczyciela/doradcy finansowego, są przede wszystkim w Twoim najlepszym interesie?”

Wykres 4. Zaufanie do doradztwa inwestycyjnego instytucji finansowych (Jak bardzo jesteś pewien/pewna, że porady inwestycyjne, które otrzymujesz od swojego banku/ubezpieczyciela/doradcy finansowego, są przede wszystkim w Twoim najlepszym interesie?) – %

Źródło: Monitoring the level of financial literacy in the EU, https://europa.eu/eurobarometer/surveys/detail/2953

Wg tego badania zaufanie Polaków do instytucji finansowych w obszarze związanym z doradztwem inwestycyjnym, było mówiąc dość delikatnie, niezbyt wysokie. Tylko Łotwa, Grecja oraz Cypr wypadły gorzej. Warto tutaj przypomnieć, że grecki i cypryjski system finansowy przeszedł przez okres dużych turbulencji podczas kryzysu Strefy Euro[7]. Można więc powiedzieć, że brak zaufania do instytucji finansowych jako takich może w tych dwóch krajach wynikać z traumatycznych doświadczeń. Polska szczęśliwie nie doświadczyła kryzysu finansowego, jednak zaufanie Polaków do instytucji finansowych jest niewiele wyższe niż w tych krajach. Zaledwie 4% ankietowanych miało duże zaufanie do instytucji finansowych (vs. 6% w UE), kolejne 23% umiarkowanie pozytywne (vs. 32% w UE). Z drugiej strony aż 34% ankietowanych miało umiarkowanie niskie zaufania do instytucji finansowych (vs. 31% w UE), a 23% skrajnie negatywne(vs. 14% w UE). Wyższy odsetek skrajnie negatywnych opinii mieli tylko Grecy. Na tle regionu gorzej od Polski wypadła wspomniana Łotwa. Niewiele większe zaufanie mieli Estończycy, Słoweńcy, Litwini i Węgrzy. Relatywnie wysokim zaufaniem instytucje finansowe cieszyły się na Słowacji, w Bułgarii, Rumunii, Chorwacji i Czechach. Brak zaufania nie jest zatem fenomenem regionalnym, a bardziej specyfiką danego kraju. Czesi obok Finów posiadali najwyższe zaufanie do instytucji finansowych w UE. Wysoko w tym rankingu plasowali się też Duńczycy, Austriacy i Portugalczycy.

Przyczyny tego stanu rzeczy w Polsce to temat na oddzielną dyskusję, ale ważne jest to, aby instytucje finansowe mocno wzięły sobie do serca wyniki tej ankiety. Budowie zaufania w obszarze inwestycji[8] powinno być jednym ze strategicznych obszarów ich działania, głównie poprzez profesjonalizację oraz jak największą transparentność działania (w obszarze kosztów, potencjalnego konfliktu interesów itp.). Dlaczego to jest ważne? Instytucje finansowe posiadają dużą i ogólnopolską sieć dystrybucji a ich przekaz może być edukacyjnie spójny. Teoretycznie, posiadając dobrze wyszkolone kadry oraz profesjonalne narzędzia do obsługi zdalnej, instytucja finansowe są w stanie w sposób zauważalny wpłynąć na edukację finansową Polaków oraz skutecznie zaadresować choćby ich obawy emerytalne. Trudno wskazać inne podmioty (oprócz szkół ponadpodstawowych), które mogłyby mieć tak duże przełożenie na omawiane obszary.

Podsumowanie

W Polsce jest jeszcze wiele do zrobienia w obszarze edukacji finansowej. W obszarze wiedzy finansowej plasujemy się w ogonie krajów Unii, wypadamy również gorzej od większości krajów naszego regionu, co może trochę dziwić. W końcu polski rynek kapitałowy oraz finansowy jest stosunkowo dobrze rozwinięty a na rynku istnieje wiele podmiotów promujących wiedzę ekonomiczną i finansową. Niestety nie przekłada się to wystarczająco na poziom edukacji finansowej Polaków. Niski poziom edukacji finansowej to m.in. niskie wykorzystanie inwestycji (również na tle innych krajów naszego regionu). Ma to o tyle znaczenie, że przy oszczędnościach gospodarstw domowych wartych 1,3 bln PLN, każde pół punkta procentowego wyższej stopy zwrotu generuje dodatkowe miliardy PLN w kieszeniach Polaków. Brak wiedzy finansowej może też utrudniać podjęcie skutecznych działań w celu zabezpieczenia standardu życia na emeryturze. Ze wszystkich krajów UE, to w Polsce najwięcej osób ma obawy związane właśnie z zabezpieczeniem emerytalnym.

Z pomocą mogłyby przyjść instytucje finansowe – zarówno w obszarze edukacji jak i tematów emerytalnych. Niestety w obszarze inwestycji Polacy nie ufają instytucjom finansowym. Wskaźnik zaufania do instytucji finansowych w obszarze doradztwa inwestycyjnego jest w Polsce jednym z najniższych w całej UE. Gorzej wypadają tylko Łotwa oraz kraje, które przeszły w ostatniej dekadzie przez poważny kryzys sytemu finansowego – Cypr oraz Grecja. Bez budowy zaufania – poprzez profesjonalizację oraz transparentność – trudno wyobrazić sobie zaadresowanie na większą skalę problemów związanych z zabezpieczeniem emerytalnym, czy bardziej nawet ogólnie poprawą poziomu edukacji finansowej Polaków.

Jarosław Przybył

Źródła:

- Depozyty i kredyty w końcu września 2024, Krajowa Izba Gospodarcza, https://kig.pl/depozyty-i-kredyty-w-koncu-wrzesnia-2024/

- Flash Eurobarometer 525, Monitoring the level of financial literacy in the EU, European Commission, 2023 r.

- M. Demertzis, J. Mejino-Lopez, L. L. Moffat, The state of financial knowledge in the European Union: a new survey, Cambridge University Press, 2024 r.

- Monitoring the level of financial literacy in the EU, https://europa.eu/eurobarometer/surveys/detail/2953

- Świadomość Finansowa Polaków. Analiza Sytuacji oraz Raport z Badań 2023, Rzecznik Finansowy, https://rf.gov.pl/wp-content/uploads/2024/04/Raport_RF-Swiadomosc_finansowa_Polakow.pdf

[1] Depozyty i kredyty w końcu września 2024, Krajowa Izba Gospodarcza, https://kig.pl/depozyty-i-kredyty-w-koncu-wrzesnia-2024/

[2] Badanie jest skupione na tematach inwestycyjnych, ale przecież wiedza finansowa pomaga również podejmować bardziej świadome decyzje w innych obszarach, takich jak przykładowo kredyty czy ubezpieczenia.

[3] Być może w pewnym przynajmniej stopniu przyczyniła się do tego struktura sprzedaży funduszy inwestycyjnych w Polsce, która jest zdominowana przez rozwiązania obligacyjne.

[4] Poza kilkoma mniejszymi krajami jak Luksemburg, Cypr i Malta, gdzie badaniu poddano 500 osób.

[5] Przykładowo, pytanie o procent składany brzmiało: „Wyobraź sobie, że ktoś wpłaca 100 euro na konto oszczędnościowe z gwarantowanym oprocentowaniem 2% rocznie, nie dokonuje żadnych dalszych wpłat ani nie wypłaca żadnych pieniędzy. Ile będzie mieć na koncie po pięciu latach?”

[6] Pytania oraz więcej informacji o badaniu można znaleźć tutaj: https://europa.eu/eurobarometer/surveys/detail/2953

[7] Na Cyprze w 2013 r. depozytariusze ze środkami powyżej 100 tys. Euro doświadczyli straty 47,5% środków powyżej tej kwoty. W Grecji z kolei, rok wcześniej obligacje skarbowe były wymieniane na inne, o wartości nominalnej niższej o 53,5%.

[8] Generalnie duże instytucje finansowe cieszą się raczej dość wysokim zaufaniem, patrz np.: Świadomość Finansowa Polaków. Analiza Sytuacji oraz Raport z Badań 2023, Rzecznik Finansowy, https://rf.gov.pl/wp-content/uploads/2024/04/Raport_RF-Swiadomosc_finansowa_Polakow.pdf