Praktycznie codziennie słyszymy dziesiątki porad inwestycyjnych. Co, kiedy i jak trzeba lub trzeba było zrobić. Wszystko wygląd idealnie – wykresy, statystyki. A jednak w praktyce okazuje się to dużo trudniejsze. Co więc kryje się pod tajemniczym skrótem przytoczonym w tytule? Dość ciekawa strategia inwestycyjna. Stworzono została, aby uzupełnić dość sztywne matematyczne modele alokacji kapitału o element ludzki.

Wielu specjalistów z rynku finansowego namawia nas w taki sposób: „inwestuj, szkoda czasu, rynek w długim terminie rośnie”. Spójrzmy na to stwierdzenie z perspektywy osoby niezwiązanej z rynkiem kapitałowym. Wygląda to tak, jakby ktoś stał nad morskim klifem, a ktoś obok krzyczał:

- Spokojnie, skacz! Statystycznie przeżyjesz!

- To naprawdę super rada, dzięki!

W przypadku rynków kapitałowych, jeśli posłużymy się wyłącznie statystyką, to jest to dobry pomysł. Jednak zwykle łatwiej jest doradzać komuś niż samemu realizować swoje pomysły a zwłaszcza wtedy, jeśli decyzje dotyczące naszego majątku mają bazować wyłącznie na zaufaniu. Czy praktycy rynkowi wymyślili jednak coś lepszego?

Niektórzy proponują alternatywną strategię inwestowania zwaną dolar cost averaging (DCA), czyli rozkładanie inwestycji w czasie na równe kwoty. W ten sposób, nie inwestując od razu całej kwoty, eliminujemy ryzyko, że kupimy określone instrumenty finansowe na szczycie hossy. Z drugiej strony może się jednak okazać, że kolejne zakupy zrobimy po coraz wyższych cenach.

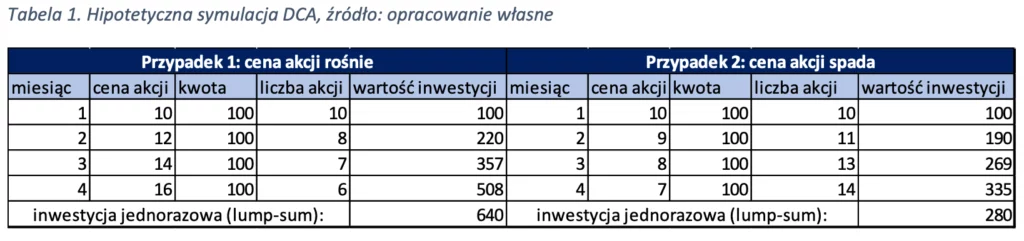

W tabeli nr 1 pokazano hipotetyczne wyniki strategii DCA, w której co miesiąc za stałą kwotę 100 kupujemy odpowiednią liczbę akcji, których cena rośnie (przypadek 1) lub spada (przypadek 2). Łączna wartość portfela po każdej takiej transakcji widoczna jest w kolumnie „wartość inwestycji”. Z kolei ostatni wiersz to wartość portfela w przypadku jednorazowej inwestycji.

Statystyki pokazują jednak, że inwestowanie jednorazowe jest bardziej efektywne, a większą efektywność od DCA ma także strategia rebalansowania, tj. okresowego wyrównywania udziału poszczególnych klas aktywów w portfelu[1]. Co ciekawe, badania dowodzą także, że strategia DCA przynosi gorsze rezultaty w przypadku akcji o wysokiej zmienności[2]. Skąd takie wnioski?

Spójrzmy jednak na problem oczami inwestora. Statystycznie większość inwestorów uzyskuje gorsze rezultaty niż szeroki rynek z uwagi na błędy behawioralne[3], a więc ułomną psychikę ludzką. Cóż więc daje nam teoria maksymalizacji zysków przy danym ryzyku, skoro nie działa ona w praktyce?

Tutaj z pomocą może przyjść nam „krzywa obojętności”. Wskazuje ona na te portfele, które z punktu widzenia inwestora są „równie dobre”, „lepsze” lub „gorsze”, co zostało pokazane na rys. 1, gdzie oś pionowa oznacza oczekiwaną stopę zwrotu, oś pozioma oczekiwaną zmienność, linia przerywana to portfele efektywne a pogrubiona linia to właśnie krzywa obojętności.

Co znaczy słowo „lepsze” w tym kontekście? Noblista H. Markowitz wprowadził pojęcie wariancji (odchylenie standardowe podniesione do kwadratu) jako miary ryzyka, która ma pokazywać, o ile rośnie zmienność danych aktywów (a więc niepewność) wraz ze wzrostem oczekiwanych stóp zwrotu[4]. O ile znane są także inne metody pomiaru ryzyka, to inwestorzy upodobali sobie właśnie wariancję[5]. W teorii finansów przyjmuje się, że inwestorzy są racjonalni i wybierają portfele, które maksymalizują stopę zwrotu przy danym poziomie ryzyka[6]. Linie, która wyznacza owe maksimum, nazywa się granicą efektywności. W tym kontekście „lepsze” rozwiązanie to takie generujące wyższą oczekiwaną stopę zwrotu przy tym samym ryzyku. A jako rozwiązanie „równie dobre” można rozumieć przesuwanie się pomiędzy portfelami maksymalizującymi stopę zwrotu w zależności od oczekiwanego ryzyka

Wróćmy teraz do tej grubej linii obojętności. Z punktu widzenia hipotetycznego inwestora zaprezentowanego na rysunku nr 1 nie ma znaczenia, czy zainwestuje on od razu całą kwotę jednorazowo (lump-sum), czy też wykorzysta strategię DCA. Natomiast dla inwestora nieco ostrożniejszego, który oczekuje wyższych stóp zwrotu podejmując dane ryzyko (linia zielona), może okazać się, że tylko strategia inwestowania równych kwot jest optymalna[7].

Podsumowując, analizując wyłącznie liczby i pomijając profile behawioralne inwestorów, strategia inwestycji jednorazowej wydaje się być optymalna. Doradcy pracujący jednak z „żywymi” klientami i inwestorami powinni w swoich rekomendacjach uwzględniać czynniki psychologiczne i, zważywszy na raczej konserwatywne podejście polskich inwestorów do ryzyka, zaproponować strategię rozłożenia inwestycji w czasie. Godząc się nawet na nieco niższą stopę zwrotu i tak może okazać się wyższa niż przeciętnego inwestora, którego błędy emocjonalne „popsują” stopę zwrotu jego portfela przy danym poziomie zmienności rynkowej.

Dlaczego strategia DCA nie jest rozpowszechniona? Po pierwsze, w niektórych instytucjach plany sprzedażowe na to nie pozwalają (konieczne jest szybkie budowanie aktywów, aby utrzymać stanowisko pracy). Po drugie, doradcom może po prostu brakować wiedzy i doświadczenia. Wreszcie po trzecie, strategia DCA rodzi niestety negatywne skojarzenia z okrytymi złą sławą polisami inwestycyjnymi czy produktami regularnego inwestowania. Produkty te miały m.in. bardzo wysokie opłaty administracyjne i „zmuszały” inwestorów do wieloletnich regularnych wpłat, które sprzedawcy uzasadniali właśnie koniecznością „uśredniania” ceny zakupu instrumentów finansowych. To właśnie dlatego część inwestorów odrzuca strategię DCA, dlatego powiedzmy to wprost – tu nie ma czego się bać!

[1] Williams, Richard E., and Peter W. Bacon. 1993. “Lump-Sum Beats Dollar-Cost Averaging.” Journal of Financial Planning 6 (2): 64–67, Bacon, Knight, John R., and Lewis Mandell. 1993. “Nobody Gains from Dollar-Cost Averaging: Analytical, Numerical, and Empirical Results.” Financial Services Review 2 (1): 51–61.

[2] Leggio, Karyl B., and Donald Lien. 2001. “Does Loss Aversion Explain Dollar-Cost Averaging?” Financial Services Review 10 (1–4): 117–127

[3] JP Morgan, Guide to the Markets 1Q2018 za https://www.investhink.org/timing-rynkowy

[4] Markowitz H. (1952), Portfolio selection, “The Journal of Finance“, vol. 7 no. 1, pp. 77-91

[5] Cibulskiene D., Brazauskas M., Šiauliai theoretical approach to quantitative downside risk measurement methods, Central and Eastern European Journal of Management and Economics Vol. 4, No.2, 105-123, June 2016

[6] Reilly F.K., Brown K.C. (2001), Analiza inwestycji i zarządzanie portfelem, t. I, PWE, Warszawa, p. 375

[7] David D. Cho, Ph.D , Journal of Financial Planning: October 2015