Wykorzystanie w „agresywnej” części portfela globalnego indeksu akcji ważonego kapitalizacją (np. MSCI ACWI) ma wiele zalet. Jest to m.in. prostota – wystarczy kupić jednego ETF-a; ograniczenie kosztów – przy zakupie zamiast rozbijać kwotę na kilka instrumentów co może być droższe, kupujemy tylko jeden. Dodatkowo, ograniczamy rotację portfela i rebalancing (przywracanie docelowych proporcji portfela), co również pozwala ograniczyć koszty. Może też być, choć nie musi, bardziej efektywne podatkowo – rzadszy rebalancing oznaczać może mniej realizacji zysków kapitałowych. Dodatkowo dostajemy zdywersyfikowaną ekspozycję na największe globalne spółki pod kątem geograficznym, sektorowym i walutowym. Dla dużej części inwestorów wykorzystanie tylko tego jednego ETF-a w części akcyjnej jest wystarczająco dobre, a pamiętajmy, że lepsze jest wrogiem dobrego. Większe kombinacje mogą prowadzić do prób timingu, wyboru najlepszych rynków itp., co prowadzi do inwestycyjnej porażki. No, ale gdyby tak jednak spróbować lepiej? Globalne indeksy ważone kapitalizacją mają jednak swoje wady i niekoniecznie muszą być optymalną formą zajęcia ekspozycji na globalny rynek akcji. Zacznijmy zatem od przedstawienia wad globalnych indeksów ważonych kapitalizacją.

Słaba dywersyfikacja MSCI ACWI

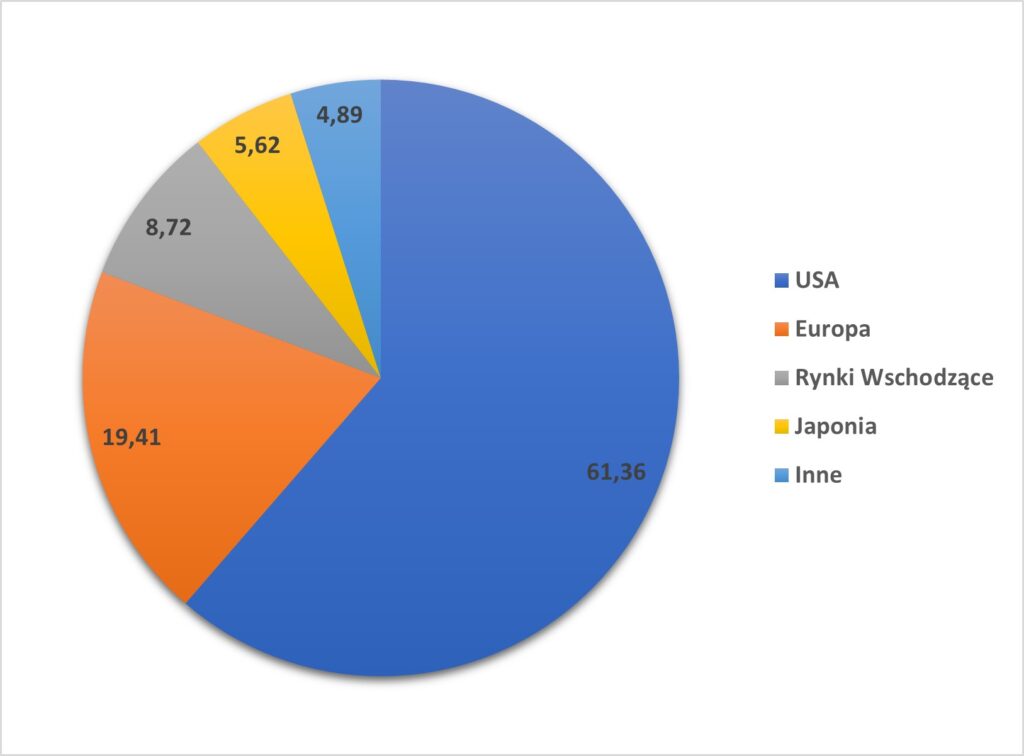

Na indeks spojrzymy z trzech perspektyw: dywersyfikacji geograficznej, walutowej oraz sektorowej. Spoglądając z perspektywy geograficznej indeks jest mocno skoncentrowany na USA (61%), w dalszej kolejności znajdziemy ekspozycję na Europę Zachodnią (19%), Rynki Wschodzące (9%) oraz Japonię (6%).

Ekspozycja geograficzna MSCI ACWI (%)

Źródło: iShares, na podstawie ETF-a iShares MSCI ACWI UCITS ETF, stan na 05.06.2023 r.

Ekspozycja walutowa jest nawet trochę bardziej skoncentrowana (niektóre spółki spoza USA są notowane w USD). USD stanowi prawie 65% indeksu, następnie pozostałe waluty rynków rozwiniętych (9%), waluty rynków wschodzących (8%), Euro (8%), jen (6%) i funt brytyjski (4%).

Ekspozycja walutowa MSCI ACWI (%)

Źródło: iShares, na podstawie ETF-a iShares MSCI ACWI UCITS ETF, stan na 05.06.2023 r.

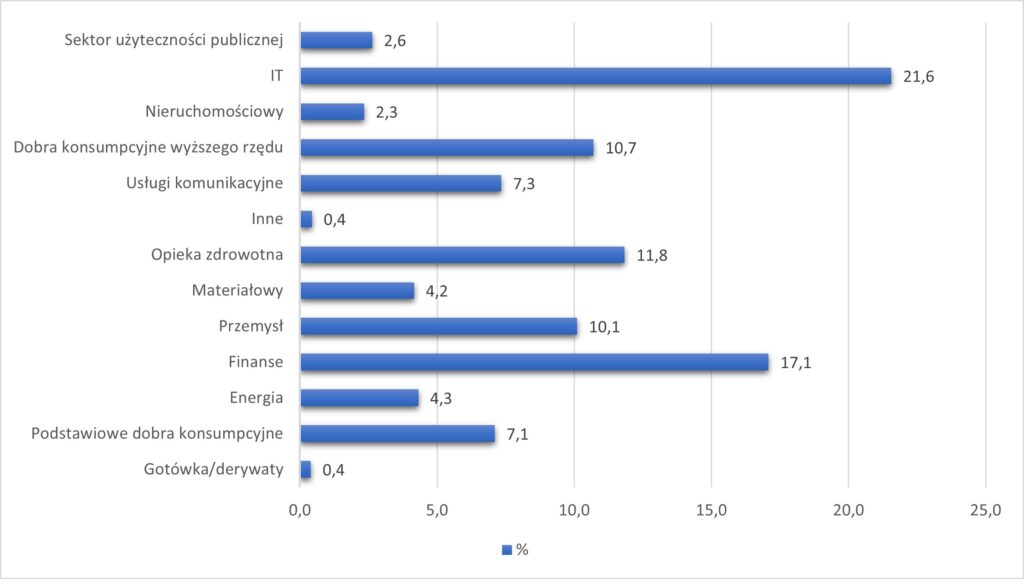

Lepiej wygląda dywersyfikacja sektorowa. Największym sektorem jest co prawda IT (22%), ale nie dominuje on wyraźnie w indeksie, w którym znaleźć można zarówno sektory cykliczne (np. finanse, energia, materiały, dobra konsumpcyjne wyższego rzędu, przemysł), jak i bardziej defensywne (ochrona zdrowia, usługi telekomunikacyjne, podstawowe dobra konsumpcyjne).

Ekspozycja sektorowa MSCI ACWI (%)

Źródło: iShares, na podstawie ETF-a iShares MSCI ACWI UCITS ETF, stan na 05.06.2023 r.

Trzeba przyznać, że indeks nie jest szczególnie zdywersyfikowany, szczególnie pod kątem geograficznym oraz walutowym. Niektórzy mogą uznać to za zaletę, traktując rynek USA jako najważniejszy, najbardziej innowacyjny rynek oferującym wysoką ochronę inwestorom i wysokie standardy w obszarze corporate governance. Duży udział jednego rynku to jednak niekoniecznie zaleta. Rynki akcji są cykliczne. Raz jeden rynek jest mocniejszy, w innym okresie inny. Spójrzmy na porównanie 3 dużych rynków akcji: USA, Europy i Japonii. Lata 70. i 80. To zdecydowana dominacja Japonii. USA były w tym okresie najgorszym z analizowanych rynków. Lata 90. to moc rynku USA, ale i nie najgorszy czas dla Europy. Z kolei dla Japonii był to bardzo słaby okres z ujemną stopą zwrotu w całym tym okresie. Początek XXI w. to lepsze zachowanie spółek europejskich a słabe USA i Japonii i w końcu drugie dziesięciolecie XXI w. z wyraźną przewagą USA nad pozostałymi rynkami.

Stopy zwrotu indeksów MSCI USA, MSCI Europe oraz MSCI Japan w latach 01.1972 – 04.2023 r.

Źródło: MSCI, www.portfoliovisualizer.com

Zauważmy, że w dłuższym terminie stopy zwrotu, aż tak bardzo się nie różnią (jakkolwiek potęga procenta składanego sprawia, że 2 ppt różnicy między USA a Japonią przekładają się na prawie 3 wyższą kwotę finalną inwestycji w USA!). Co ciekawe rynek akcji USA prześcignął Europę dopiero w 2016 r. Podobnie rzecz ma się jeżeli uwzględnimy rynki wschodzące (historia indeksu sięga 1988 r.).

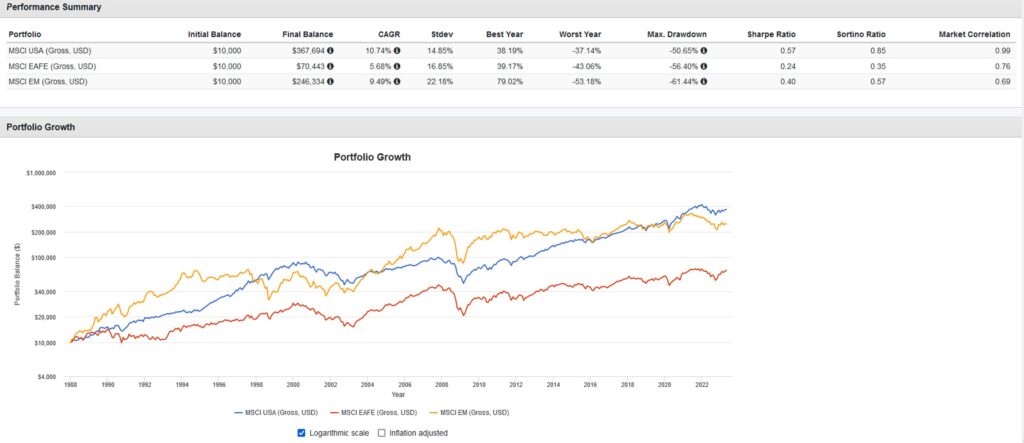

Stopy zwrotu indeksów MSCI USA, MSCI EAFE oraz MSCI EM w latach 01.1988 – 04.2023 r.

Źródło: MSCI, www.portfoliovisualizer.com

Najpierw przez szereg lat dominowały rynki wschodzące, następnie końcówka lat 90. oraz początek XXI w. to lepsze relatywne zachowanie rynku USA, by znów ustąpić pola rynkom wschodzącym, aż do początku drugiej dekady XXI w. Okres od 2012 r. to już ponownie czas rynku USA. Długoterminowo jednak stopy zwrotu są zbliżone. Ostatnim, nie omówionym dotąd rynkiem na wykresie są rynki rozwinięte ex US (MSCI EAFE – Europe, Australia, Far East). Był to słaby okres dla indeksu, głównie ze względu na wspomnianą słabość Japonii, która stanowiła dużą część indeksu. Spoglądając z perspektywy całej historii tego indeksu (od 1972 r.), stopa zwrotu wyniosła 9,1% i była zbliżona do rynku USA (10,3%).

Biorąc pod uwagę szerszy, historyczny kontekst widzimy, że lepsze zachowanie rynku USA nie jest regułą i potrafią zdarzać się długie okresy słabych stóp zwrotu. Jeżeli na skoncentrowanym na USA portfelu trafimy na taki okres, stopy całego portfela będą nim znacząco obciążone. Co więcej sam rynek amerykański uległ wyraźnej koncentracji. TOP10 spółek stanowi już 35% kapitalizacji indeksów dużych spółek, gdzie historyczna średnia wynosi 20%[1]. Siłą rzeczy przekłada się to na wysoką koncentrację również w indeksie MSCI ACWI. Udział 10 największych spółek wynosi tam ponad 18% (poza jedną spółką są to firmy z USA). Dużo. Bez wątpienia te 10 spółek to świetne, znakomicie zarządzane, globalne biznesy stojące na czele innowacji, jakkolwiek jak pokazuje historia, największe globalne spółki nie nadążają z reguły, w trochę dłuższej perspektywie za szerokimi indeksami[2]. Innymi słowy, są bardziej obciążeniem portfela niż jego zbawcą.

Niektórzy wysuwają argument, że sam rynek amerykański daje ekspozycję na globalną gospodarkę. W końcu w skład indeksu wchodzą spółki działające na całym świecie. Jest to częściowo prawdą, ale tylko około 30% przychodów dużych, amerykańskich spółek pochodzi spoza USA. Dla porównania rynek japoński generuje blisko 50% swoich przychodów poza Japonią a rynek brytyjski ponad 70%[3].

Jaki jest problem z niską dywersyfikacją indeksu?

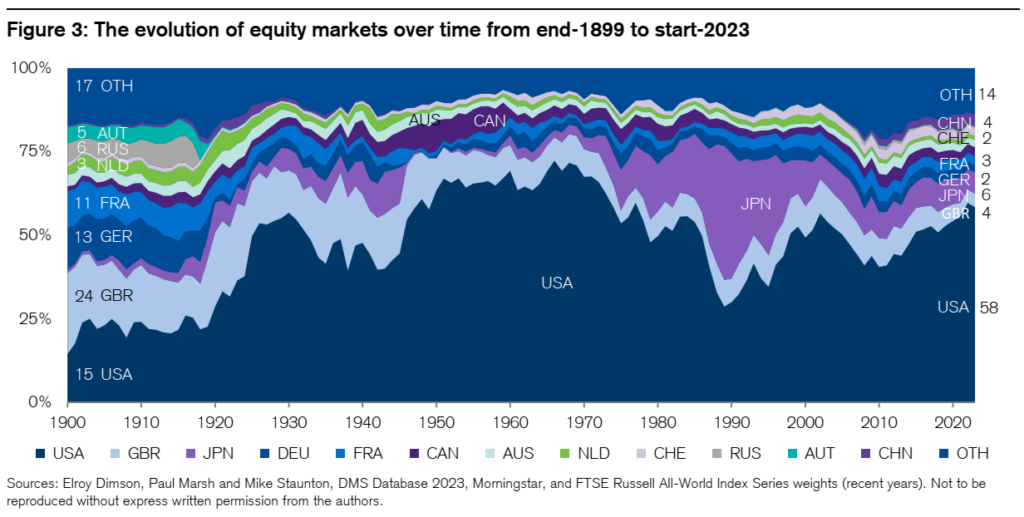

Pierwszy to już wspomniana duża koncentracja na małej grupie spółek o potężnych kapitalizacjach, co historycznie sprawdzało się słabo. Drugi, to przesuwanie całego indeksu w stronę rynków drogich, o niskiej oczekiwanej stopie zwrotu, czasami objętych nawet spekulacyjną manią. Spójrzmy na poniższy udział poszczególnych rynków w globalnym indeksie akcji ważonego kapitalizacją (tutaj akurat FTSE Russell):

Udział rynków akcji poszczególnych krajów w globalnym indeksie akcji

Źródło: Credit Suisse Global Investment Returns Yearbook 2023 Summary Edition, Creditu Suisse, 2023 r., s. 11.

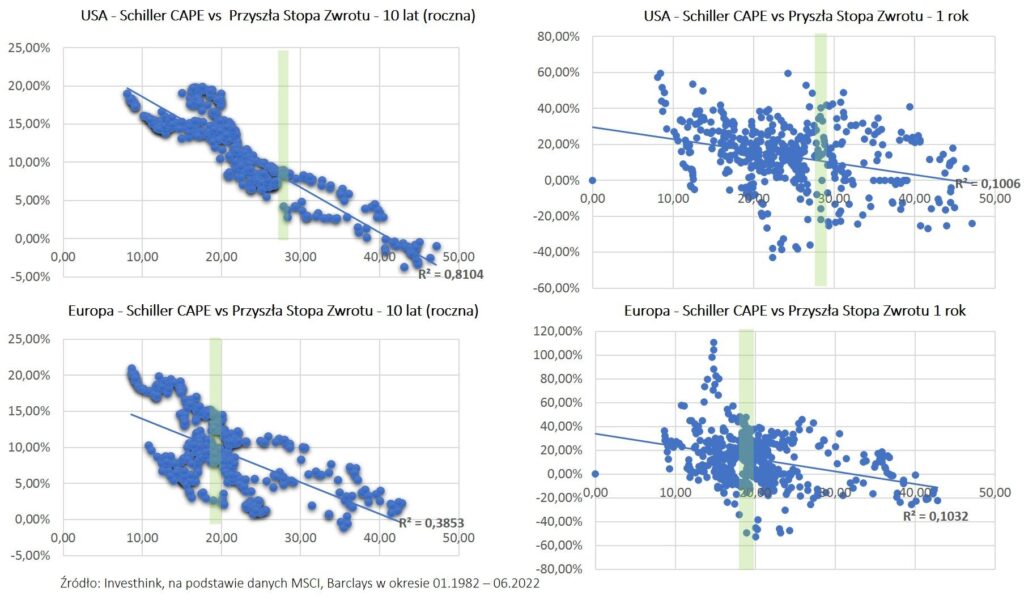

USA były zdecydowanie największym rynkiem na początku lat 70. – jak pamiętamy kolejne 20 lat było dla tego rynku słabe. Japonia była największym rynkiem w indeksie pod koniec lat 80 (około 40%). Rynek ten osiągnął tak abstrakcyjne wyceny, że rynek amerykański w szczycie bańki internetowej był o połowę tańszy! Przez kolejne dwie dekady japoński rynek akcji wygenerował ujemną stopę zwrotu (średnio -2% rocznie). Największy udział pod koniec XX w. miał z kolei objęty bańką spekulacyjną rynek USA, który przez kolejne 10 lat nie dał zarobić nic, a nawet wygenerował stratę. Obecnie największy udział w indeksie ma naturalnie rynek USA i jest on wycenowo najdroższym wśród wszystkich głównych rynków, a także znajduje się znacząco powyżej swoich własnych, historycznych średnich (na bazie CAPE). Co prawda w krótkszym okresie wyceny nie mają dużego znaczenia, więc łatwo bagatelizować ich wpływ – tym bardziej, że od lat słyszymy, że rynek USA jest „drogi”, jakkolwiek w horyzoncie dłuższym ich znaczenie jest znaczące (patrz poniższy wykres).

Poziomy wycen (CAPE) a przyszłe stopy zwrotu w horyzoncie 1 roku i 10 lat

W warunkach bardzo wysokich wycen głównego rynku w indeksie, nie każdy będzie czuł się z taką ekspozycją komfortowo. Nawet John Bogle wyraźnie zredukował swoją ekspozycję akcyjną pod koniec XX w., w czasie trwania „bańki internetowej”[4].

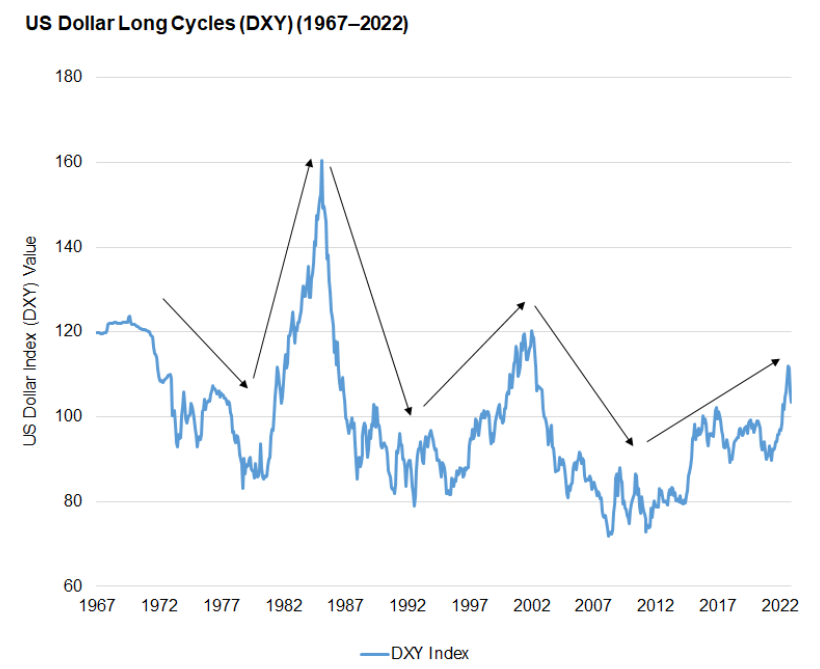

Po trzecie: duża ekspozycja na jedną walutę. Przyzwyczailiśmy się, że kurs USD ma zwyżkową tendencję. Nie zawsze tak jednak było i z dużym prawdopodobieństwem nie zawsze tak będzie w przyszłości. Poniżej wykres USD na tle koszyka walut rynków rozwiniętych oraz rozwijających się.

USD na tle koszyka walut rynków rozwiniętych oraz wschodzących

Źródło: J. Masturzo, The Buck Stops Here, Research Affiliates, 2023 r., s. 2.

Siła USD jest cykliczna i chodziła w z grubsza 10 letnich cyklach. W jednym cyklu USD potrafił 50% zyskać, w innym 50% stracić. Co ciekawe często cyklowi wzrostowemu na USD towarzyszył rynek byka na akcjach, a podczas cyklu osłabiania się USD i rynek akcji był słaby. Jeżeli trafimy taki okres to, przy niezabezpieczonej pozycji walutowej, czyli prawie wszyscy, którzy posiadają ETF-y i przeliczają się np. na PLN będą mieli trudny okres. Jak bardzo kurs walutowy może wpłynąć na stopy zwrotu demonstruje poniższy wykres.

Stopy zwrotu indeksu MSCI ACWI w USD, MSCI ACWI zabezpieczonego kursowo do PLN oraz MSCI ACWI bez zabezpieczenia kursowego w latach 01.2004 – 04.2023 r.

Źródło: MSCI, www.portfoliovisualizer.com

Wykres prezentuje 3 portfele: MSCI ACWI w USD, MSCI ACWI zabezpieczony walutowo (PLN Hedged) oraz MSCI ACWI bez zabezpieczenia walutowego, przeliczanego po prostu na PLN (PLN Unhedged). Długoterminowo stopy zwrotu inwestycji zabezpieczonej kursowo i niezabezpieczonej kursowo są zbliżone. W krótszych, liczonych latami okresach stopy zwrotu mogą być bardzo różne. Przykładowo, w latach 2004 – 2007 zabezpieczona inwestycja przyniosła 73% zysku, podczas gdy niezabezpieczona niecałe 10%. Stopy zwrotu zrównały się tak naprawdę w ostatnich latach, czyli po… 18 latach (więcej w temacie walutowym, w tym szeregu zalet posiadania ekspozycji walutowe pisaliśmy tutaj).

Podsumowanie

Reasumując, mamy 3 podstawowe problemy z globalnymi indeksami ważonymi kapitalizacją (np. MSCI ACWI):

- Okresowa, duża koncentracja na poziomie spółek

- Przesuwanie się indeksu w stronę rynków drogich, o niskich oczekiwanych stopach zwrotu

- Wysoka koncentracja walutowa

Te indeksy po prostu są mało zdywersyfikowane. Co zatem inwestor powinien zrobić? Temat rozwiniemy w kolejnym wpisie wskazując na razie 2 główne kierunki:

- Bardziej równomiernie rozłożyć akcenty portfela między trzy główne bloki akcyjne: USA, rynki rozwinięte ex USA (EAFE) oraz rynki wschodzące

- Dodatkowa dywersyfikacja poprzez dodanie ekspozycji faktorowej, głównie: małe i średnie spółki, value oraz momentum

Wymaga to większego wysiłku oraz może potencjalnie zwiększyć koszty i obciążenia podatkowe. Istnieją jednak sposoby ograniczania rotacji, kosztów i podatków. O tym już jednak w kolejnym wpisie.

Jeżeli ktoś woli wersję pdf, jest ona dostępna poniżej, pod linkiem „czytaj więcej”.

JP

[1] L. Shalett, Why Investing in the S&P 500 Isn’t True Diversification, Morgan Stanley, 2023 r., https://www.morganstanley.com/ideas/concentration-risk-high-s-and-p-500-q2-2023

[2] J. Steidl, T. Su, The Fall of Titans, Research Affiliates, 2021 r.

[3] D. Brett, How currencies move stockmarkets, Schroders, 2017 r., https://www.schroders.com/en/global/individual/insights/how-currencies-move-stockmarkets/

[4] Jack Bogle on Asset Allocation and Market Collapse, 2014 r., https://www.youtube.com/watch?v=k6ra5POdsYg