Artykuł dostępny również w wersji pdf: na dole artykułu w sekcji „czytaj dalej” oraz w wersji wideo: tutaj (w nieco innej wersji z konferencji Warsaw Passive Investment Conference).

Wstęp

Są takie tematy w inwestycjach, które są ciekawe lub przynajmniej przyciągają dużo uwagi inwestorów, a które nie są aż tak ważne. Jest to m.in. cały szum rynkowy, którym bez przerwy jesteśmy atakowani: na kogo i w jakiej wielkości Prezydent Trump nałoży cła, jaką decyzję odnośnie stóp procentowych podejmie Narodowy Bank Polski czy FED, czy Chiny będą silniej stymulować gospodarkę, czy gospodarka europejska wejdzie w recesję, kiedy zakończy się konflikt na Ukrainie, czy teraz to czas na obligacje skarbowe, a może na surowce, a może polskie akcje itp. Codziennie rynki finansowe obfitują w mniej lub bardziej ważne wydarzenia. Jeżeli nas śledzicie, to wiecie, że te wszystkie wydarzenia i dywagacje (lub przynajmniej 99,9% z nich), nie mają szczególnie dużego wpływu na to, czy odniesiemy sukces, czy porażkę na rynkach finansowych. W większości jest to właśnie szum, rozpraszacze, które prowadzą do nadmiernej rotacji portfela, czy prób wyczucia rynku, co kończy się dla inwestora źle. Podstawą sukcesu w inwestycjach jest plan i konsekwencja, o czym pisaliśmy (i mówiliśmy) tutaj.

Aby jednak odpowiednio planować inwestycje, w pierwszym kroku musimy odpowiedzieć na fundamentalne pytanie: jak ryzykowny powinien być nasz portfel inwestycyjny, co następnie pozwoli na odpowiednie dobranie strategii i inwestycji. Nie jest to najbardziej popularna i ekscytująca część świata inwestycji, ale za to niezwykle ważna. Tak to już jest w inwestycjach (i nie tylko), że rzeczy najważniejsze są pomijane, a te mniej ważne lub wręcz bez znaczenia eksponowane. Żeby nieco uzupełnić tą lukę, tematem tego artykuły będzie właśnie dobór odpowiedniego poziomu ryzyka portfela, lub używając bardziej technicznego żargonu finansowego „profilowanie” i odpowiednia alokacja aktywów.

Dlaczego odpowiedni dobór inwestycji jest tak ważny?

Wyobraźmy sobie, że postanowiliśmy po raz pierwszy w życiu przebiec maraton, który jest odpowiednikiem naszych celów finansowych. Profilowanie porównać można wtedy do wizyty u lekarza medycyny sportowej przed rozpoczęciem przygotowań. Lekarz, po szczegółowym badaniu, pomoże odpowiedzieć na pytanie w jakiej formie jesteśmy, rozpoznać ewentualne problemy zdrowotne oraz inne elementy, na które powinniśmy zwrócić uwagę. Pozwoli to następnie na ustalenie indywidualnego planu treningowego, który umożliwi nam dojście do naszego upragnionego celu, którym jest przebiegnięcie pełnego dystansu maratonu. Bez badania, możemy np. trenować zbyt intensywnie lub zbyt mało intensywnie albo po prostu niewłaściwie, co zamiast sukcesu przynieść może kontuzję lub inne problemy zdrowotne. Może się też okazać, że cel, który sobie postawiliśmy jest niewłaściwy i próby jego osiągnięcia mogą być dla nas niebezpieczne. W inwestycjach jest podobnie. Przed rozpoczęciem inwestycji, inwestor musi odpowiedzieć na kilka fundamentalnych pytań oraz poddać się kilku „badaniom”, które pozwolą na dobranie odpowiednich inwestycji, a i potencjalnie rewizji celów.

Zanim zaczniemy: o jakim inwestorze będziemy mówić?

Zanim rozpoczniemy naszą podróż, kilka słów na temat inwestora, który będzie w centrum procesu „profilowania”.

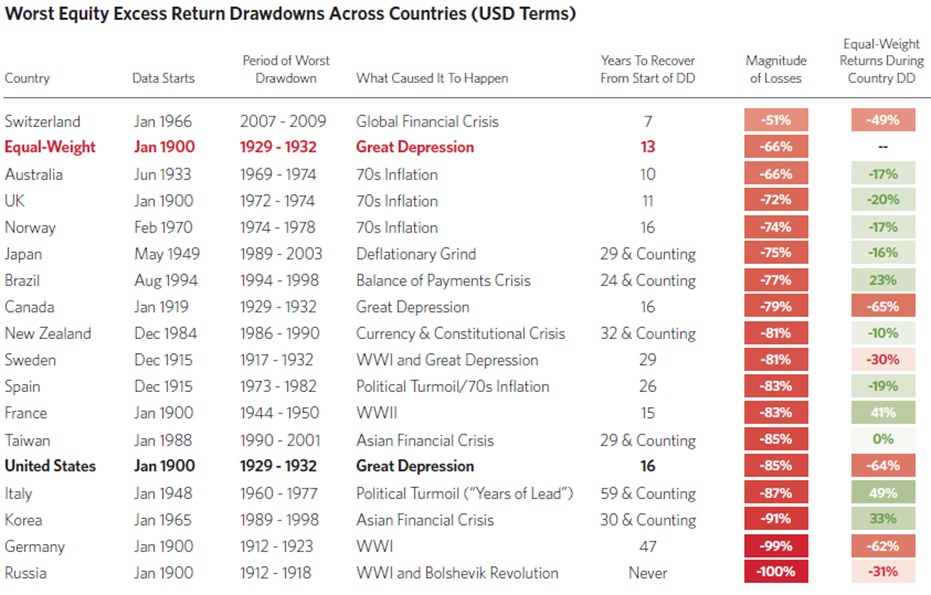

Będzie to inwestor mocno zdywersyfikowany, przede wszystkim w części akcyjnej, gdzie punktem odniesienia będzie globalny rynek akcji[1]. Dlaczego? Globalny rynek akcji, dość rzadko w dłuższych horyzontach inwestycyjnych (10 lat+) generuje nominalne, czy nawet realne (po uwzględnieniu inflacji)[2] straty. W przypadku pojedynczych rynków jeżeli źle trafimy, możemy bardzo długo czekać na powrót wartości portfela do poziomu początkowej inwestycji. Poniżej kilka przykładów, które w jednym ze swoich artykułów przytaczają analitycy Bridgewater Associates (znani zarządzający funduszy hedginowych).

Tabela 1. Największe spadki wybranych rynków akcji wraz z okresem potrzebnym do odrobienia strat

Jeżeli niefortunnie trafimy na rynek, który był objęty manią spekulacyjną lub został dotknięty ostrym kryzysem finansowym, problemami strukturalnymi lub został zdewastowany konfliktem zbrojnym, możemy czekać 10, 20, 30 a nawet 60 lat i więcej na powrót wartości naszych inwestycji do poziomów wyjściowych i to w kategoriach nominalnych (przed uwzględnieniem korodującego efektu inflacji)[3]. Nie trzeba zresztą daleko szukać. Naszemu lokalnemu rynkowi akcji, reprezentowanemu przez indeks WIG zajęło 14 lat aby wrócić do poziomów z 2007 r. Rynek lekko przebił szczyty w 2021 r., aby w 2022 r. znów mocno zanurkować. Wyraźnie poziomy z 2007 r. zostały dopiero przekroczone w 2024 r., czyli 17 lat później i mówimy tutaj o poziomach nominalnych. Uwzględniając efekt inflacji, nadal czekamy na powrót indeksu na „szczyty”.

Im bardziej skoncentrowany jest portfel, tym większe ryzyko on niesie na rzecz inwestora. Zejdźmy jeszcze niżej: na poziom spółek. Prof. Bassembinder przeprowadził analizę globalnego rynku akcji. Z 64 tys. spółek poddanych analizie w latach 1990-2020, zaledwie 2,4% z nich wygenerowało cały wzrost netto wartości portfela. Wartość netto została określona jako nadwyżka wartości portfela ponad to, co wygenerować mogły wolne od ryzyka instrumenty finansowe, czyli bony skarbowe. Innymi słowy, za cały wzrost portfela ponad to, co wygenerowały bony skarbowe odpowiadało to 2,4% spółek, a cała reszta – 97,6% wygenerowała zaledwie stopę zwrotu, która dorównała stopie zwrotu bonów skarbowych[4]. Dodatkowo blisko 60% spółek wygenerowało stopę zwrotu niższą niż bony skarbowe, a 70% niższą niż szeroki rynek akcji. Podobne wyniki badań Profesor uzyskał analizując poszczególne rynki akcji, w tym rynek Polski[5].

Morał tej historii jest taki, że rynki akcji są „ciągnięte” przez małą grupę spółek, a większość spółek to w mniejszym lub większym stopniu inwestycyjne porażki. W końcu kurs spółki spaść może „tylko” o 100%, nie ma z kolei limitu wzrostów. Selekcja spółek nie jest zatem łatwa. Nie dosyć, że jak widzimy dużo łatwiej jest trafić na słabą inwestycję, niż na dobrą, to jeszcze kursy spółek charakteryzują się dużą zmiennością, znacznie wyższą niż szerokie indeksy akcji. Prowadzi to często do nerwowych ruchów i zamykania pozycji na przysłowiowych dołkach. Z perspektywy osoby próbującej zarządzać swoim majątkiem największym mankamentem skoncentrowanego portfela jest trudność w określeniu oczekiwanej stopy zwrotu[6]. O ile stopy zwrotu z szerokich portfeli są bardziej przewidywalne, powtarzalne i znacznie łatwiej wyznaczyć dla nich oczekiwania[7], o tyle dla spółek jest to zadanie karkołomne.

Po drugie, nasz inwestor będzie stosował strategię „buy and hold” i będzie wykonywał cykliczny rebalancing. Innymi słowy, inwestor nie będzie agresywnie rotował portfelem próbując wyczuć rynki, raz to inwestując w ten rynek, a za chwilę w inny. Będzie to inwestor, który skupi się na dobraniu odpowiednich proporcji akcji i obligacji skarbowych w swoim portfelu. Następnie cyklicznie, np. raz w roku będzie przywracał docelowy udział akcji i obligacji (rebalancing). Jeżeli, przykładowo rynki akcji będą silne i udział akcji w portfelu się rozrośnie w stosunku do docelowej alokacji, trzeba będzie część portfela akcyjnego sprzedać i dokupić trochę obligacji, tak aby proporcje się zgadzały.

Z kolei w sytuacji słabości rynków akcji, po dużych wyprzedażach rynkowych, gdy udział akcji

w portfelu spadnie poniżej docelowego, trzeba będzie wykonać odwrotną operację: sprzedać część portfela obligacji, a następni kupić akcje, tak aby proporcje były zgodne z docelowymi[8]. Rebalancing to automatyzacja zasady, o której się często mówi, ale rzadko w praktyce stosuje, mianowicie: „kupuj tanio, sprzedawaj drogo”. Regularnie wykonywany rebalancing pozwala na utrzymanie ryzyka portfela na porównywalnym poziomie oraz, po dużych korektach na szybsze wyjście portfela „ponad kreskę”, czyli poziomy sprzed spadków rynkowych. Dlaczego nasz inwestor nie będzie próbował wyczuć rynków, zmieniając często alokację (tzw. timing rynkowy)? Z jednego prostego powodu: to nie działa. Jest to jedna z głównych przyczyn porażek inwestorów indywidualnych, wartość timingiem rzadko dodają również instytucje. To, że inwestowanie polega właśnie na szybkich i częstych zmianach

i ciągłym szukaniu okazji inwestycyjnych jest jednym z większych mitów inwestycyjnych. Więcej na temat timingu rynkowego i jego (braku) skuteczności pisaliśmy szeroko tutaj oraz tutaj.

Jeżeli nie timing, nie wybór najlepszych rynków, a duża dywersyfikacja, buy and hold

i rebalancing, to na czym będzie polegać praca inwestora? Na odpowiednim dobraniu proporcji akcji

i obligacji, czyli odpowiedniej alokacji aktywów. W portfelu składającym się z akcji i obligacji, obligacje służą głównie do ustawienia ryzyka portfela. Muszą to być obligacje bezpieczne o niskiej korelacji

z rynkiem akcji, a najlepiej żeby w warunkach odwrotów od ryzyka, kiedy część akcyjna znajduje się pod presją, działały antycyklicznie (zyskiwały). Z tego powodu trzonem części obligacyjnej są z reguły obligacje skarbowe (więcej tutaj i tutaj), które traktuje się jako instrumenty pozbawione ryzyka emitenta (bankructwa)[9]. Tradycyjnie też posiadają niską korelację z rynkiem akcji. Im więcej obligacji w portfelu, tym portfel będzie miał mniejsze wahania, ale i niższą oczekiwaną stopę zwrotu (z reguły). Im więcej akcji w portfelu, tym portfel będzie miał wyższe wahania, ale i wyższą oczekiwaną stopę zwrotu (znowu: z reguły). Inne rodzaje obligacji, jak np. obligacje korporacyjne mogą nie spełnić oczekiwań w warunkach większych zawirowań rynkowych, szczególnie obligacje o niższych ratingach kredytowych, które to są wysoce skorelowane z rynkiem akcji.

Czy można stosować inne alokacje?

Oczywiście. Punktem wyjścia powinien być globalny portfel akcji i lokalne obligacje skarbowe, może on jednak ulegać modyfikacjom. Można rozważyć udział poszczególnych, głównych rynków akcji, czyli: USA, Europy, Japonii oraz rynków wschodzących bliżej ich udziałowi w światowym PKB zamiast kapitalizacji, uważając jednak na rynki wschodzące, które są bardziej ryzykowną częścią portfela akcji. Przykładowo mogłoby to być 35% USA, 35% Europa i Japonia (Europa 26,25%, Japonia 8,75%) i 30% rynki wschodzące. Można dodać ekspozycję na małe i średnie spółki w ramach poszczególnych regionów, można też dodać ekspozycję faktorową (np. value, quality, momentum), można dodać ekspozycję na surowce. Sensownych alokacji jest wiele, o czym pisaliśmy we wcześniej przytoczonym już artykule „Dlaczego nawet nobliści przegrywają na rynku – czyli jak planować inwestycje”. Kluczowe jest jednak, aby dokładnie rozumieć dlaczego coś znajduje się w portfelu i być w stanie określić oczekiwaną stopę zwrotu oraz parametry ryzyka takiego portfela (np. wahania, czy maksymalny, oczekiwany spadek wartości portfela). O ile te warunki są spełnione, inwestor może śmiało dostosować portfel. W końcu to on ma czuć się z nim komfortowo i być w stanie trzymać się obranej strategii, szczególnie wtedy kiedy na rynkach „leje się krew” a wokół panuje wszechobecny pesymizm.

To jak dobrać inwestycje pod siebie?

Kiedy opisaliśmy już naszego inwestora, przejść możemy do doboru odpowiedniego poziomu ryzyka portfela. Aby odpowiednio wycyrklować poziom ryzyka portfela, trzeba odpowiedzieć na 3 zasadnicze pytania:

- Na ile ryzyka w portfelu mogę sobie pozwolić?

- Jaką mam tolerancję ryzyka?

- Czy w ogóle muszę podejmować ryzyko, a jeżeli tak to w jakim stopniu?

Na ile ryzyka w portfelu mogę sobie pozwolić? A jaki masz horyzont inwestycyjny?

Im dłuższy horyzont inwestycyjny, tym więcej ryzyka (akcji) w portfelu może posiadać inwestor. Dlaczego? Korekty, rynki niedźwiedzia na rynkach finansowych są czymś normalnym

i nieuniknionym. Prędzej czy później inwestor natrafi na większą korektę rynkową. Im więcej akcji w portfelu, tym dłużej może on czekać na powrót swoich inwestycji do wyjściowych poziomów. Poniżej przykład 3 portfeli: od portfela składającego się w 100% z globalnego portfela akcji, po portfel,

z dominującym udziałem polskich obligacji skarbowych. Okresem analizy jest ostatnie 20 lat.

Tabela 2. Okresy największych spadków portfeli o różnej alokacji rynku akcji w latach 2005 – 2025

| Udział akcji w portfelu | Start korekty | Koniec korekty | Czas trwania korekty | Moment powrotu na szczyty | Czas powrotu na szczyty od dołka | Okres bycia „pod wodą” | Max spadek |

| 100% | listopad 07 | Luty 09 | 1 rok 4 miesiące | wrzesień 12 | 3 lata 7 miesięcy | 4 lata 11 miesięcy | -53,60% |

| 60% | listopad 07 | Luty 09 | 1 rok 4 miesiące | wrzesień 10 | 1 rok 7 miesięcy | 2 lata 11 miesięcy | -32,14% |

| 20% | wrzesień 21 | październik 22 | 1 rok 2 miesiące | styczeń 24 | 1 rok 3 miseiące | 2 lata 5 miesięcy | -18,28% |

Źródło: Investhink, MSCI, Stooq.pl, www.portfoliovisualizer.com, na bazie danych miesięcznych. Analiza nie uwzględnia wpływu kosztów czy podatków.

Największa korekta na rynku akcji wyniosła w tym okresie blisko 54%, a powrót do poziomów wyjściowych zajął 4 lata i 11 miesięcy. Portfel z domieszką 40% obligacji, stracił już wyraźnie mniej: nieco ponad 32%. Również powrót do poziomów wyjściowych był znacznie krótszy: niecałe 3 lata. Portfel z dominującym udziałem obligacji (80% polskich obligacji skarbowych/20% globalnych akcji) maksymalnie stracił najmniej: trochę ponad 18%, również powrót do poziomów wyjściowych był najkrótszy: 2 lata i 5 miesięcy. Im zatem dłuższy horyzont inwestora, tym więcej akcji w portfelu może posiadać, tak aby mógł przeczekać potencjalnie długi okres korekty i potem jeszcze realnie zarobić.

| Co to jest analiza/symulacja Monte Carlo?Symulacja Monte Carlo jest często wykorzystywanym narzędziem w planowaniu finansowym. Jest to sposób na sprawdzenie, co może się wydarzyć, gdy występuje niepewność lub losowość w jakimś problemie. Symuluje się wiele potencjalnych scenariuszy i sprawdza, które występują najczęściej i jaki jest rozrzut tych wyników. Pozwala to na oszacowanie prawdopodobieństwa uzyskania różnych wyników. Symulacja może losować wyniki bazując na danych historycznych, choć bardziej wskazane jest wykorzystanie danych prognozowanych dla stóp zwrotu, zmienności i korelacji poszczególnych elementów portfela. W Internecie dostępne są tego typu narzędzia, które pozwalają na symulacje, w tym również darmowe (np. www.portfoliovisualizer.com). |

Tabela 3 może służyć za przewodnik, który pozwoli na odpowiedni dobór akcji w portfelu,

w zależności od horyzontu inwestycyjnego. Tabela przedstawia minimalny oraz preferowany okres dla inwestycji. Minimum bazuje na historycznych poziomach spadków z niewielkim marginesem bezpieczeństwa. Okres preferowany bazuje na analizie Monte Carlo z zastosowaniem 90% prawdopodobieństwa osiągnięcia realnie dodatniej stopy zwrotu.

Tabela 3. Minimalny oraz preferowany horyzont inwestycyjny dla różnych poziomów udziału akcji w portfelu

* Zapadalność obligacji powinna być dobrana do horyzontu inwestycyjnego

Źródło: Investhink, MSCI, www.portfoliovisualizer.com

Warto zwrócić uwagę, aby w konserwatywnych portfelach, bazujących na obligacjach, tak dobierać ich zapadalność, aby współgrała z horyzontem inwestycyjnym. Jeżeli przykładowo posiadamy 2 letni horyzont inwestycyjny, w portfelu nie powinny znajdować się 10 letnie obligacje skarbowe. Termin zapadalności obligacji powinien również wynosić okolice 2 lat. Im dłuższy termin zapadania obligacji, tym większe wahania ich kursów. W skrajnych przypadkach wahania potrafią być znaczące. Dobrym przykładem może być 2021-2022 r., kiedy to polskie obligacje skarbowe przeceniły się o blisko 20%[10]. Termin zapadalności tych obligacji wynosił z grubsza 5 lat. Posiadając w portfelu obligacje

o dłuższym terminie zapadalności niż horyzont inwestycyjny, inwestor niepotrzebnie bierze na siebie ryzyko tych wahań (lub fachowo ryzyko stopy procentowej).

Na ile ryzyka w portfelu mogę sobie pozwolić? A jak stały jest Twój dochód?

Im bardziej stabilne zatrudnienie oraz przychody, tym większa zdolność ponoszenia ryzyka. Lekarz o ustalonej reputacji i szerokiej bazie Klientów będzie miał większą zdolność ponoszenia ryzyka, niż przedsiębiorca działający w cyklicznej branży, np. budownictwie. Przychody lekarza nie zależą szczególnie od wahań gospodarki. Czy w gospodarce dzieje się dobrze, czy dzieje się źle ludzie i tak będą korzystać z usług lekarzy. Branża budowlana z kolei jest cykliczna. Są okresy bardzo dobre, ale też okresy słabe, kiedy biznes radzi sobie gorzej lub nawet notuje straty. Można pokusić się o porównanie, że lekarz jest bardziej jak obligacja, a przedsiębiorca z branży budowlanej bardziej jak akcja. Lekarz zatem może pozwolić sobie na większy udział akcji w portfelu, a przedsiębiorca powinien mieć z kolei w portfelu więcej obligacji.

Dla niektórych inwestorów, np. bliskich przejścia na emeryturę lub bardzo zamożnych, gdzie bieżący dochód stanowi bardzo niewielką część ich majątku, stabilność zatrudnienia nie będzie miała dużego znaczenia w doborze odpowiedniego ryzyka portfela.

Zmienność i stałość przychodu można zaadresować właśnie udziałem akcji i obligacji

w portfelu lub na poziomie budowy poduszki bezpieczeństwa/płynnościowej, o czym trochę więcej

w dalszej części artykułu.

Na ile ryzyka w portfelu mogę sobie pozwolić? A jakie są Twoje potrzeby płynnościowe?

Kolejną rzecz, którą trzeba wziąć pod uwagę przy układaniu portfela to potrzeby płynnościowe, czyli krótkoterminowe potrzeby finansowe: planowane i potencjalne. Każdy inwestor powinien posiadać pewną poduszkę bezpieczeństwa na wypadek, przykładowo: konieczności naprawy auta, opłacenia wycieczki dziecka, pilnego zabiegu czy na wypadek utraty pracy. Poduszka bezpieczeństwa powinna składać się z bardzo bezpiecznych inwestycji typu lokaty, krótkoterminowe obligacje skarbowe (<1rok) lub inne instrumenty pozbawione ryzyka kredytowego[11] i charakteryzujące się brakiem lub minimalną zmiennością kursów. Z tego powodu do poduszki płynnościowej można również rozważyć dodanie niektórych detalicznych/oszczędnościowych obligacji skarbowych, w tym

o dłuższych terminach zapadania, o ile inwestor może na te środki poczekać kilka dni. Wycena tych instrumentów jest liniowa i choć przedterminowy wykup wiąże z opłatą, to często wartość wykupu nie może być niższa niż wpłacone środki[12]. Brak poduszki płynnościowej lub jej zbyt niski poziom może doprowadzić do konieczności sięgnięcia do portfela inwestycyjnego, który w założeniu miał być długoterminowy. Nie zawsze może to być odpowiedni moment żeby do niego sięgać. Przykładowo, podczas ostrej recesji, inwestor może stracić pracę a i inwestycje mogą w takich warunkach notować straty. Nie będzie to najlepszy moment na likwidowanie części lub całości inwestycji, ale inwestor będzie zmuszony sytuacją żeby to zrobić. W wealth managemencie z reguły rekomenduje się żeby poduszka płynnościowa wynosiła od 6 do 24 miesięcy bieżących wydatków. Im bardziej niepewne zatrudnienie i potencjalne wydatki, tym wyższa powinna być to kwota.

Na ile ryzyka w portfelu mogę sobie pozwolić? A czy posiadasz plan „B”?

W inwestycjach jak w życiu, nic nie jest pewne. Nawet najlepszy, najbardziej misternie ułożony plan może okazać się niewystarczający. Powiedzmy, że wykonaliśmy analizę Monte Carlo, która pomogła nam oszacować prawdopodobieństwo osiągnięcia założonych celów. Powiedzmy, że mamy całkiem spore szanse na osiągnięcie celu: 80%. Ciągle jednak pozostało 20%, czyli 1 na 5 szansa, że w wielkim rynkowym kole fortuny wypadnie nie nasz numer. Trzeba mieć zawsze z tyłu głowy, że ryzyko braku realizacji celów istnieje. Nigdy do końca nie jesteśmy w stanie wyeliminować niepewności[13], która towarzyszy inwestycjom. Długotrwałe, nawet globalne rynki niedźwiedzia się zdarzają i nigdy nie wiadomo jak długo mogą potrwać. Historia może być wskazówką, ale zawsze może trafić się bessa, która przyćmi poprzednie[14]. Trzeba być przygotowanym na taką ewentualność. Istnieje niepewność co do stóp zwrotu, ale i m.in. co do stawek podatkowych, czy poziomu inflacji, która wpływa na to jak bardzo podatki wpłyną na nasze realne stopy zwrotu[15]. Inwestor powinien zatem posiadać plan „B”, na wypadek, gdy ryzyko nieosiągnięcia celu staje się wysokie. Plan „B” polegać może na pozostaniu kilka lat więcej aktywnym zawodowo, praca na część etatu, sprzedaży wakacyjnej nieruchomości, sprzedaży większego mieszkania i przeprowadzenia się do mniejszego, ograniczenie wydatków lub redukcja celów itd. Im inwestor posiada więcej opcji, z których może skorzystać, tym większy może być udział akcji w portfelu. Każda z wymienionych hipotetycznych opcji daje dodatkowy przychód, co pozwala odroczyć/przeczekać rynek niedźwiedzia lub zmniejszyć środki, które inwestor będzie wyciągał z portfela inwestycyjnego obniżając prawdopodobieństwo porażki. Porażką może być np. wcześniejsze niż zakładane wyczerpanie się środków (np. inwestor zakładał, że będzie korzystał

z określonej kwoty przez 20 lat, podczas gdy w wyniku niekorzystnej sytuacji rynkowej istnieje ryzyko wyczerpania się ich już po 10 latach), czy odłożenia wyraźnie niższej kwoty niż zakładano (w kategoriach realnych).

Jaka jest Twoja tolerancja na ryzyko?

Dotychczas omawiane były bardziej obiektywne czynniki, które wpływają na udział akcji

w portfelu. Teraz zajmiemy się częścią subiektywną. Jak duże wahania, spadki wartości portfela inwestor jest w stanie znieść. Jeden inwestor może być w stanie znieść spadki rzędu nawet 40%

i więcej, inny nie toleruje praktycznie żadnych. Jest to bardzo ważne, aby ryzyko portfela było odpowiednio dobrane. Co z tego, że inwestor będzie mieć super plan, wysokie prawdopodobieństwo osiągnięcia celów finansowych, jeżeli portfel jest zbyt ryzykowny i na pierwszej większej korekcie pozamyka swoje inwestycje ponosząc dotkliwe, trudne lub niemożliwe do odrobienia straty. Aby plan miał szanse powodzenia, inwestor musi się go trzymać, szczególnie w trudnych momentach korekt rynkowych. Poniższa tabela przedstawia orientacyjny udział akcji w zależności od tolerancji na spadki.

Tabela 4. Udział akcji w portfelu w zależności od tolerancji na ryzyko

*na bazie danych historycznych (50 lat, dane miesięczne)

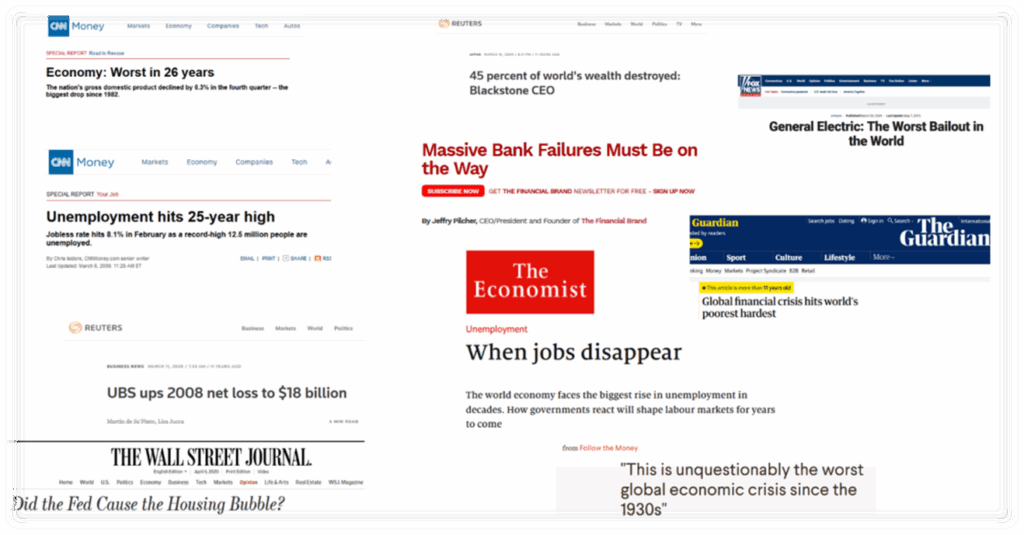

Analizując historię, wiedząc, że kursy akcji po tych wszystkich korektach wróciły, łatwo jest zapomnieć jak trudno jest utrzymać dyscyplinę, kiedy uderzy dużej skali kryzys. Nawet jeżeli wydaje się nam, że jesteśmy w stanie wytrzymać 30-40% spadków, to kiedy wartość portfela o tyle spada jest to na prawdę trudne. Raz, że duże wyprzedaże rynkowe nie dzieją się bez przyczyny. Dwa, sentyment podczas tych wyprzedaży jest skrajnie negatywny. Poniżej kilka nagłówków ze znanych portali finansowych z początku 2009 r., czyli z czasu samego dołka rynku akcji, po spadku ponad 50% wywołanego upadkiem banku Lehman Brothers:

Z perspektywy czasu, wiemy że był to świetny moment do inwestycji. Będąc jednak zanurzonym w tamtej atmosferze, po ponad 50% spadku rynków akcji (i roku i czterech miesiącach rynku niedźwiedzia) oraz czytając rynkowe wiadomości, nawet bardzo twardo stąpający po ziemi inwestor mógł stracić głowę i wiarę w swoje inwestycje. Z tego powodu, szczególnie inwestorzy

z krótszym stażem w inwestycjach, powinni raczej zacząć nieco bardziej konserwatywnie, niż wydaje im się, że mogliby inwestować. Jeżeli na najbliższej korekcie rynkowej zachowają zimną krew lub nawet będą skłonni dokupić trochę akcji, mogą wtedy rozważyć zwiększenie ryzyka portfela. Jeżeli zmienność będzie dla nich zbyt duża, nie będą mogli spać w nocy, ryzyko portfela powinno być zmniejszone.

W jaki sposób określić tolerancję na ryzyko?

Jeżeli ktoś przeszedł już kilka dużej skali korekt temat jest prostszy. Inwestor z mniejszym doświadczeniem, może skorzystać z ankiet inwestycyjnych, które oferują firmy finansowe lub po prostu dostępnych online. Jedne są lepsze, inne są gorsze. Niestety często jeszcze się zdarza, że słownictwo używane w ankietach inwestycyjnych jest hermetyczne, a opisywane sytuacje oderwane od życia codziennego. Jedną z lepszych ankiet, zdaniem autora, oferuje firma FinaMetrica (obecnie część grupy Morningstar)[16]. Poniżej przykład testu, który można zrobić w 10 minut, by poznać swój przybliżony profil inwestycyjny[17]:

1. W porównaniu do innych, jak oceniasz swoją skłonność do podejmowania ryzyka finansowego?

⬜ 1. Skrajnie niska skłonność do ryzyka

⬜ 2. Bardzo niska skłonność do ryzyka

⬜ 3. Niska skłonność do ryzyka

⬜ 4. Przeciętna skłonność do ryzyka

⬜ 5. Wysoka skłonność do ryzyka

⬜ 6. Bardzo wysoka skłonność do ryzyka

⬜ 7. Skrajnie wysoka skłonność do ryzyka

2. Jak łatwo przystosowujesz się, gdy pojawiają się problemy finansowe?

⬜ 1. Bardzo trudno

⬜ 2. Raczej trudno

⬜ 3. Raczej łatwo

⬜ 4. Bardzo łatwo

3. Jakie słowo jako pierwsze przychodzi Ci na myśl, gdy słyszysz „ryzyko” w kontekście finansowym?

⬜ 1. Niebezpieczeństwo

⬜ 2. Niepewność

⬜ 3. Szansa

⬜ 4. Ekscytacja

4. W obliczu ważnej decyzji finansowej, bardziej martwią Cię możliwe straty czy możliwe zyski?

⬜ 1. Zawsze możliwe straty

⬜ 2. Zazwyczaj możliwe straty

⬜ 3. Zazwyczaj możliwe zyski

⬜ 4. Zawsze możliwe zyski

5. Jakie ryzyko jesteś obecnie gotowy/a ponieść w podejmowaniu decyzji finansowych?

⬜ 1. Bardzo małe

⬜ 2. Małe

⬜ 3. Średnie

⬜ 4. Duże

⬜ 5. Bardzo duże

6. Załóżmy, że 5 lat temu kupiłeś/aś akcje renomowanej firmy. W tym samym roku firma zanotowała duży spadek sprzedaży z powodu złego zarządzania, a cena akcji drastycznie spadła, więc sprzedałeś/aś je ze znaczną stratą. Firma przeszła restrukturyzację i obecnie większość ekspertów przewiduje, że osiągnie ponadprzeciętne zyski. Biorąc pod uwagę Twoje wcześniejsze złe doświadczenie z tą firmą – czy kupił(a)byś teraz jej akcje?

⬜ 1. Zdecydowanie nie

⬜ 2. Raczej nie

⬜ 3. Nie jestem pewien/pewna

⬜ 4. Raczej tak

⬜ 5. Zdecydowanie tak

7. Inwestycje mogą zyskiwać lub tracić na wartości, a eksperci często mówią, że należy być gotowym na przetrwanie spadków. O ile mogłaby spaść łączna wartość wszystkich Twoich inwestycji, zanim poczuł(a)byś się niekomfortowo?

⬜ 1. Każdy spadek wartości powoduje dyskomfort

⬜ 2. 10%

⬜ 3. 20%

⬜ 4. 33%

⬜ 5. 50%

⬜ 6. Powyżej 50%

8. Większość portfeli inwestycyjnych zawiera mieszankę inwestycji: niektóre o wysokim zwrocie i wysokim ryzyku, inne o średnim, a jeszcze inne o niskim ryzyku i niskim zwrocie (np. akcje i nieruchomości to wysokie ryzyko/wysoki zwrot, a gotówka i lokaty – niskie ryzyko/niski zwrot).

Która mieszanka inwestycji jest dla Ciebie najbardziej atrakcyjna? Czy wolisz same bezpieczne, wysokiego ryzyka, czy coś pomiędzy?

⬜ 1. 0% wysokie / 0% średnie / 100% niskie

⬜ 2. 0% wysokie / 30% średnie / 70% niskie

⬜ 3. 10% wysokie / 40% średnie / 50% niskie

⬜ 4. 30% wysokie / 40% średnie / 30% niskie

⬜ 5. 50% wysokie / 40% średnie / 10% niskie

⬜ 6. 70% wysokie / 30% średnie / 0% niskie

⬜ 7. 100% wysokie / 0% średnie / 0% niskie

9. W przypadku niektórych inwestycji, takich jak gotówka i lokaty bankowe, wartość jest stała. Jednak inflacja zmniejsza siłę nabywczą tych pieniędzy. Inne inwestycje, takie jak akcje i nieruchomości, mogą spadać w krótkim okresie, ale długoterminowo zwykle rosną ponad inflację.

Co jest dla Ciebie ważniejsze – aby wartość inwestycji nie spadała, czy aby zachowała siłę nabywczą?

⬜ 1. Znacznie ważniejsze, by wartość nie spadała

⬜ 2. Trochę ważniejsze, by wartość nie spadała

⬜ 3. Trochę ważniejsze, by zachować siłę nabywczą

⬜ 4. Znacznie ważniejsze, by zachować siłę nabywczą

10. Jakiej średniej rocznej stopy zwrotu oczekujesz z portfela inwestycyjnego przez najbliższe 10 lat – w porównaniu z oprocentowaniem lokat bankowych?

⬜ 1. Około tyle samo, co lokaty

⬜ 2. Około 1,5 razy więcej

⬜ 3. Około 2 razy więcej

⬜ 4. Około 2,5 razy więcej

⬜ 5. Około 3 razy więcej

⬜ 6. Ponad 3 razy więcej

Finametrica nie podaje klucza, który pozwoliłby dopasować portfel w zależności od udzielonych odpowiedzi. Można jednak zastosować pewne przybliżenie, które na początek może być wystarczająco dobre. W każdym pytaniu odpowiedzi mają przypisany numer, który jest jednocześnie liczbą punktów. Przykładowo, jeżeli zaznaczamy odpowiedź numer 2, uzyskujemy 2 punkty. Maksymalna liczba punktów to 52 (gdyby w każdym pytaniu zaznaczono najbardziej „agresywną” ostatnią odpowiedź). Dzielimy max liczbę punktów przez 6, tworząc analogiczne przedziały jak we wcześniejszych częściach artykułu, a następnie sprawdzamy, w którym przedziale znajduje się suma punktów z wszystkich odpowiedzi:

| Liczba pkt. | 0-9 | 10-17 | 18-26 | 27-35 | 36-43 | 43-52 |

| Udział akcji | 0% | 0-20% | 20-40% | 40-60% | 60-80% | 80-100% |

Jeżeli z reguły zaznaczane są pierwsze odpowiedzi, tolerancja na ryzyko jest niska. Jeżeli te końcowe, sugeruje to wysoką tolerancję na ryzyko. W tabeli podano przedziały dla udziału akcji

w portfelu. Mniej doświadczeni inwestorzy mogą rozpocząć bliżej niższego progu danego przedziału

i ewentualnie później, po przejściu pierwszych doświadczeń związanych z rynkową zmiennością

i korektami, dostosować udział akcji w stronę środka lub nawet górnej jej części.

Wysokiej klasy firmy wealth management posiadają bardzo przemyślane i dość rozbudowane formularze profilowania. Często pytania starają się ukazać sprzeczne cele Klientów. Przykładowo, proszą Klientów o wskazania, co jest dla nich ważne w inwestycjach (wielokrotny wybór) podając m.in. gwarancję kapitału i ochronę przed inflacją. Klienci zaznaczają często jedno i drugie. Jest to oczywista sprzeczność. Inwestycje, które zabezpieczają przed ryzykiem inflacji w dłuższym terminie, często są dość zmienne. Stwarza to okazję do pogłębionej rozmowy na temat celów i obaw Klientów oraz staje się okazją do edukacji i przedstawienia filozofii firmy. Cały proces może spokojnie zająć jedno lub nawet kilka spotkań. Może się wydawać, że jest to dużo, ale czy na pewno? Na bazie formularza wypełnionego w kilka minut trudno jest firmie faktycznie poznać Klienta i dopasować inwestycje do jego indywidualnej sytuacji. Wracając do analogii lekarza medycyny sportowej, zanim zaczniemy intensywne treningi trzeba będzie wykonać szereg badań: krwi, serca, USG, odpowiedzieć na szereg pytań związanych z trybem życia, stanem zdrowia itd. W planowaniu finansowym jest podobnie. Trzeba bardzo dobrze poznać Klienta i jego potrzeby, omówić filozofię inwestowania, jak będzie zbudowany portfel i dlaczego, jaka będzie jego zmienność, w jakich warunkach będą następować zmiany w portfelu, jak często będą dokonywane przeglądy portfela, jak często odświeżane cele itd. Omówienie wszystkich tych kluczowych tematów wymaga czasu. Nie da się pójść na skróty. Jeżeli Klient nie będzie rozumiał filozofii inwestowania, nie będzie w stanie połączyć swoich celów z portfelem inwestycyjnym, czy nie będzie rozumiał dlaczego posiada konkretne inwestycje w portfelu albo jakiego typu wahań może doświadczyć, istnieje ryzyko, że zamknie inwestycje podczas korekty na przysłowiowym dołku.

Czy tolerancja na ryzyko jest stała?

Nie jest. Tolerancja na ryzyko jest w pewnym stopniu elastyczna i zleży od wielu czynników, ale podstawowe, który można wymienić to doświadczenie i edukacja finansowa.

Traumatyczne doświadczenia na początku przygody z inwestycjami, może zrazić do inwestycji i wpłynąć na postrzeganie ryzyka przez resztę życia. Młodsi stażem inwestorzy powinni raczej wybierać nieco bardziej konserwatywne portfele, niż wynika to z ich tolerancji na ryzyko (oraz pozostałych, omawianych czynników). Może to stać w pewnej kontrze z potencjalnie bardzo długim horyzontem inwestycyjnym młodszej grupy inwestorów. Mogą oni mieć faktycznie długi horyzont inwestycyjny, niskie potrzeby płynnościowe i deklaratywną dość wysoką tolerancję na ryzyko. Sugerowałoby to wysoki udział akcji w portfelu. Tym inwestorom brakować może jednak jeszcze wiedzy oraz przetarcia w rynkowej bitwie. Po prostu mało jeszcze poznali rynki finansowe i samego siebie. Lepiej więc zacząć mniej ryzykownie i z czasem w miarę zdobywania wiedzy i doświadczenia dostosować poziom ryzyka portfela.

Wraz ze wzrostem edukacji finansowej, często wzrasta tolerancja na ryzyko. Jeżeli inwestor wie, czego się spodziewać po inwestycjach, ma realne oczekiwania co do stóp zwrotu oraz zmienności/ryzyka oraz dlaczego jego portfel wygląda w taki, a nie inny sposób, znacznie lepiej znosi rynkową zmienność. Na inwestorów dobrze wpływa świadomość, że założyli w swoim planie, że prędzej czy później korekta na rynku przyjdzie. Kiedy ona faktycznie nadchodzi są na nią przygotowani. Ciągle jest to trudne doświadczenie, ale świadomość, że przewidzieli taki scenariusz wpływa na nich kojąco.

Jeżeli inwestor jest w stanie połączyć swój portfel inwestycyjny z wyznaczonymi celami, np.: wie, że podwyższony udział akcji w portfelu jest konieczny, aby miał szansę osiągnąć zakładane przez siebie cele finansowe, może lepiej znosić rynkową zmienność, nawet jeżeli normalnie wolałby bardziej konserwatywny portfel.

Powyższe dywagacje ukazują jak niezwykle ważnym zadaniem dla osób zarządzających majątkiem Klientów jest ich edukacja oraz umiejętne połączenie inwestycji z celami finansowymi.

Czy w ogóle musisz ponosić ryzyko?

Potrzebę podejmowania ryzyka określa stopa zwrotu, wymagana aby inwestor osiągnął swoje cele finansowe. Im wyższa oczekiwana stopa zwrotu, tym wyższy wymagany udział akcji w portfelu. Kluczowe jest właściwe określenie potrzeb i oddzielenie ich od rzeczy, które miło by było mieć, ale nie są niezbędne. Jednym z bardziej uniwersalnych celów jest utrzymanie poziomu życia na emeryturze, do których mogą dochodzić inne, indywidualne cele, np. kupno apartamentu nad morzem, podróż dookoła świata, czy wysłanie dziecka na studia zagraniczne itd. Nie wszystkie cele mogą mieć ten sam priorytet. O ile właśnie zabezpieczenie emerytalne będzie należało do kategorii niezbędnych, nienaruszalnych celów, to kupno apartamentu czy podróże mogą już należeć do celów drugorzędnych. Jest to o tyle ważne, że im więcej celów znajdzie się w kategorii niezbędnych, w tym wyższą stopę zwrotu inwestor będzie musiał celować. Wiąże się to naturalnie z wyższym poziomem ryzyka.

Tylko niewielka część osób dysponuje tak dużym majątkiem, który pozwoliłby osiągnąć wyznaczone cele z portfelem o znikomym poziomie ryzyka. Większość z nas, aby zapewnić sobie przykładowo, utrzymanie poziomu życia na emeryturze, będzie potrzebowała komponent akcyjny w portfelu, czasami na dość wysokim poziomie.

Jeżeli jednak zgromadzony majątek pozwala na spokojne życie na odpowiednim, akceptowalnym poziomie, pozwala osiągnąć wyznaczone cele, wtedy trzeba przyjąć inną strategię. Kluczowe staje się zabezpieczenie przed ryzykiem inflacji[18], w którym wykorzystać można detaliczne/oszczędnościowe obligacje Skarbu Państwa indeksowane inflacją lub notowane obligacje skarbowe również indeksowane inflacją[19]. W takim przypadku dużą część środków przesunąć można w te instrumenty, a tylko nadwyżkę nadal aktywnie inwestować w bardziej ryzykowne aktywa. Warto pamiętać, że budowa majątku i utrzymanie majątku wymaga zupełnie odmiennych strategii. Majątek często buduje się podejmując duże ryzyko i koncentrując swój majątek, np. w prowadzonym biznesie. Jest to strategia o potencjalnie wysokiej stopie zwrotu, ale i dużym prawdopodobieństwie porażki. Tylko niewielka część przedsiębiorców odnosi faktyczny sukces. Większość bankrutuje, choć naturalnie znacznie więcej mówi się o tych, którzy odnieśli sukces. Tworzy to mylne wrażenie, że osiągnięcie sukcesu jest łatwiejsze, niż w istocie jest. Majątek chroni i utrzymuje się poprzez ograniczanie ryzyka

i szeroką dywersyfikację. Przy pewnym poziomie aktywów ich podwojenie nie wpłynie szczególnie na komfort życia inwestora, jakkolwiek duża strata może znacząco ten komfort pomniejszyć, nie mówiąc już o nieprzespanych nocach i stresie. Przykładowo, życie inwestora, który posiada 15 mln zł niewiele zmienić się może, jeżeli ta wartość wzrośnie do 30 mln zł. Gdyby jednak stracił 80%, czyli 12 mln zł, komfort jego życia zmieni się znacząco. Pewne ryzyka, nie są po prostu warte podejmowania, bo jeżeli wygrałeś – przestań grać.

Gdy występuje konflikt między potrzebą a zdolnością podejmowania ryzyka

Może się niestety tak zdarzyć (i często zdarza), że wystąpi konflikt między potrzebą,

a zdolnością do podejmowania ryzyka. Łatwiejszą naturalnie sytuacją jest, kiedy to zdolność jest wysoka, a potrzeba niska. Nie jest to bodajże sytuacja trywialna, o czym świetnie wiedzą wealth managerzy. Najczęściej taka sytuacja występuję, u wcześniej wspomnianych przedsiębiorców. Posiadają oni pokaźny majątek, ale oczekują stóp zwrotu podobnych, do jakich są przyzwyczajeni

w swoim biznesie. Wracamy tutaj do tematu budowania vs utrzymania majątku z poprzedniego punktu.

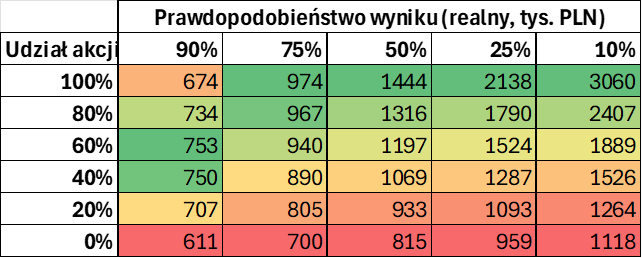

Trudniejszą sytuacją jest ta, gdzie występuje potrzeba podejmowania ryzyka, ale tolerancja na ryzyko jest niska. Posłużmy się przykładem hipotetycznego inwestora – Pana Kowalskiego, która ma 40 lat i planuje przejść na emeryturę za 25 lat. Analizując wysokość przyszłej emerytury z ZUS oraz przychód z wynajmu mieszkania po dziadkach, doszedł do wniosku, że będzie potrzebował około 3 tys. zł dodatkowego przychodu miesięcznie (realnie) , aby utrzymać swój standard życia. Jest w stanie odkładać 2 tys. zł miesięcznie i będzie tą odkładaną kwotę indeksował inflacją. Inwestor źle znosi zmienność i spadki wartości inwestycji. Bazując na tolerancji na ryzyko, udział akcji bliski byłby na minimalnym, bliskim zeru poziomie. Pan Kowalski postanowił skorzystać z pomocy doradcy, który przeprowadził analizę Monte Carlo, aby ocenić szansę Pana Kowalskiego na osiągnięcie swojego celu. Po analizie doszli do wniosku, że Pan Kowalski potrzebowałby zgromadzić realnie (po uwzględnieniu efektu inflacji) około 940 tys. (dlaczego akurat tyle za chwilę). Poniższa symulacja przedstawia prawdopodobieństwo osiągnięcia określonej wartości portfela inwestycyjnego na koniec okresu inwestycji, czyli za 25 lat dla różnego udziału akcji w portfelu.

Symulacja Monte Carlo na bazie[20]:

Okres: 25 lat

Wpłaty: 2000 PLN miesięcznie (indeksowane inflacją)

Całkowita wpłata: 600 tys. (realnie)

Źródło: MSCI, www.portfoliovisualizer.com, Symulacja nie uwzględnia wpływu kosztów oraz podatków.

No i teraz: jeżeli Pan Kowalski dobierze portfel zgodny z własną akceptacją (tolerancją) ryzyka (0% akcji), ma dość ograniczone szanse na osiągnięcie swojego celu: 940 tys. zł (realnie). Szansa wynosi około 25%. Z takim prawdopodobieństwem osiągnie wynik 959 tys. zł lub więcej. Żeby znacząco zwiększyć szansę na uzyskanie wymaganej kwoty musiałby zwiększyć udział akcji do przynajmniej 60%. Przy takim udziale akcji w portfelu prawdopodobieństwo sukcesu wzrasta do 75%. Pan Kowalski ma zatem do wyboru: ograniczyć swój cel, oszczędzać więcej i/lub zwiększyć ryzyko portfela, co wiązać się będzie w niektórych okresach ze stresem i nieprzespanymi nocami. Nie ma tutaj jednej, uniwersalnie dobrej decyzji. Każdy inwestor w takiej sytuacji musi zdecydować co woli: zrealizować swój cel lub cele czy spać dobrze. W naszej hipotetycznej historii, Pan Kowalski wybrał więcej stresu, aby osiągnąć swój cel zdając sobie sprawę, że jego dyscyplina i nerwy zostaną nie raz wystawione na próbę.

Pozostaje nam jeszcze odpowiedzieć dlaczego akurat 940 tys. zł. Posiadając portfel składający się w 60% akcji i 40% z obligacji, bezpieczną stopą wypłaty powinny być okolice 4% rocznie (indeksowanych inflacją)[21]. Realne 940 tys. zł daje 37,6 tys. realnie rocznie (940 tys. * 4%), co przekłada się na 3,1 tys. miesięcznie[22]. Przy takiej alokacji w rynek akcji, Pan Kowalski ma sporą szansę, że jego portfel się nie wyczerpie, nawet jeżeli będzie żył bardzo długo. Uznał zatem, że portfel 60% akcji i 40% obligacji będzie optymalny, pomimo dużych wahań, z którymi niestety będzie musiał się zmierzyć.

Podsumowanie

Dobór odpowiedniego ryzyka portfela jest kluczowy, aby odnieść sukces w inwestycjach. To ile powinniśmy posiadać ryzykownych aktywów w portfelu (akcje), zależy od:

Zdolności do podejmowania ryzyka, czyli na ile ryzyka mogę sobie pozwolić. Na zdolność do podejmowania ryzyka wpływa 1. horyzont inwestycyjny: im dłuższy, tym więcej akcji inwestor może mieć w portfelu; 2. stabilność zatrudnienia oraz przychodów: im bardziej stabilne zatrudnienie, tym większa zdolność do ponoszenia ryzyka; 3. potrzeby płynnościowe: planowe oraz na wszelki wypadek. Im niższe potrzeby płynnościowe, tym więcej akcji może znaleźć się w portfelu; 4. Opcje, z których możemy skorzystać, kiedy ryzyko niewykonania założonych celów, spada do nieakceptowalnie niskiego poziomu. Może to być przykładowo pozostanie dłużej aktywnym zawodowo, praca na część etatu, przeprowadzka do mniejszego mieszkanie itp. Im więcej opcji, tym większa zdolność do ponoszenia ryzyka.

Tolerancji na ryzyko, czyli jak duże spadki inwestor jest w stanie psychicznie znieść. Jedni potrafią znieść spadki wynoszące kilkadziesiąt procent, inni praktycznie nie akceptują żadnych spadków. Ryzyko portfela musi być ustawione w taki sposób, aby inwestor był w stanie trzymać się obranej strategii, szczególnie właśnie wtedy kiedy na rynkach finansowych „leje się krew”, a dookoła panuje wszechobecny pesymizm.

Konieczność podejmowania ryzyka, czyli jak duże ryzyko muszę podjąć, aby osiągnąć wyznaczone cele finansowe. Im więcej celów finansowych, tym większa kwota, którą trzeba odłożyć, a więc

i konieczność większego udziału akcji w portfelu (większego ryzyka).

W idealnym świecie ryzyko portfela/udział akcji byłoby częścią wspólną trzech omówionych powyżej testów, jak na poniższej grafice.

Grafika 1. Poziom ryzyka portfela a zdolność, tolerancja i potrzeba ryzyka

Źródło: Investhink

W prawdziwym świecie często występuje konflikt, między tolerancją na ryzyko a potrzebą jej podejmowania. Inwestor może nie lubić ryzyka, ale aby osiągnąć swoje cele finansowe musiałby to ryzyko w portfelu mieć. Staje wtedy przed niełatwym wyborem: redukcji celów i/lub zwiększeniem stopy oszczędności i/lub zwiększeniem ryzyka portfela, co przysporzyć mu może sporo stresu

i nieprzespanych nocy. W takich sytuacjach nie ma jednej dobrej decyzji. Każdy inwestor musi sam zdecydować co jest dla niego ważniejsze: większy spokój czy większa szansa na realizację wyznaczonych celów.

Inspiracje

W artykule pełnymi garściami korzystano z idei wielu autorów. Przede wszystkim byli to świetnie znani w świecie wealth management: Larry Swedroe, Harold Evensky, Meb Faber oraz William Bernstein. Więcej szczegółów znaleźć można w bibliografii.

Bibliografia

- Semczak, Wskaźnik Trinity – ile wypłacać z portfela, aby go nie wyczerpać?, Investhink, 2025 r., https://investhink.org/wskaznik-trinity-ile-wyplacac-z-portfela-aby-go-nie-wyczerpac/

- Bridgewater Associates, Geographic Diversification Can Be a Lifesaver, Yet Most Portfolios Are Highly Geographically Concentrated, 2019 r.

- Federal Reserve Bank Of San Francisco, The Rate of Return on Everything, 1870–2015, 2017 r.

- H. Bassembinder, T. Chen, G. Choi, K.C.J. Wei, Long-term shareholder returns: Evidence from 64,000 global stocks, Financial Analyst Journal, 2023 r.

- H. Evensky, S.M. Horan, T. R. Robinson, The New Wealth Management. The Financial Advisor’s Guide to Managing And Investing Client Assets, CFA Institute Investment Series, Wiley, 2011 r.

- J. Przybył, Inwestycje emerytalne z IKE i IKZE czyli oszukać przeznaczenie, 2021 r., https://www.youtube.com/watch?v=UYAoGJzY0M0

- J. Przybył, Obligacje skarbowe cz. 1. Rola obligacji skarbowych w budowie portfela inwestycyjnego, Investhink, 2019 r., https://investhink.org/wp-content/uploads/2022/10/Obligacje-cz.-1.pdf

- J. Przybył, Obligacje skarbowe cz. 2. O prognozowaniu stóp zwrotu na rynkach obligacji skarbowych, niskich rentownościach, ryzyku i w końcu o tym czy fundusze biją indeksy obligacji, Investhink, 2020 r., https://investhink.org/wp-content/uploads/2022/10/Obligacje-cz.-2.pdf

- L. Swedroe, K. Grogan, T. Lim, The Only Guide You’ll Ever Need for the Right Financial Plan. Managing Your Wealth, Risk and Investment, Bloomberg Press, 2011 r.

- M. Faber, The Get Rich Portfolio, 2020 r., https://mebfaber.com/2020/03/03/the-get-rich-portfolio/

- M. Faber, The Stay Rich Portfolio, 2020 r., https://mebfaber.com/2020/03/05/the-stay-rich-portfolio/

- M. Pietraszkiewicz, Jaka jest wartość timingu rynkowego?, Investhink, 2025 r., https://investhink.org/jaka-jest-wartosc-timingu-rynkowego/

- P. Chylewski, J. Przybył, Dlaczego nawet nobliści przegrywają na rynku – czyli jak planować inwestycje, Investhink, 2023 r., https://investhink.org/dlaczego-nawet-noblisci-przegrywaja-na-rynku-od-czego-zaczac-planowanie-inwestycji/

- P. Chylewski, M. Pietraszkiewicz, J. Przybył, Dlaczego timing rynkowy nie działa w zarządzaniu majątkiem klienta indywidualnego, Investhink, 2019 r., https://investhink.org/wp-content/uploads/2022/10/Timing_Rynkowy_finalna-1.pdf

- W. J. Bernstein, Rational Expectations. Asset Allocation for Investing Adults, Amazon Fulfillment Sp. z o.o., 2014 r.

Źródła Internetowe

Jarosław Przybył

[1] Ewentualnie z dominującym udziałem globalnego rynku akcji. Na potrzeby tego artykułu globalny portfel akcji jest reprezentowany przez indeks MSCI All Country World Index (ACWI) lub MSCI World, który będzie wykorzystany w części analiz, ze względu na znacznie dłuższą historię. Co prawda MSCI World jest indeksem rynków rozwiniętych, jakkolwiek przed końcem 1987 r., kiedy to powstał MSCI ACWI, udział rynków wschodzących w globalnym rynku akcji był pomijalny.

[2] Patrz przykładowo: The Rate of Return on Everything, 1870–2015, Federal Reserve Bank Of San Francisco, 2017 r., s. 20.

[3] W niektórych przypadkach odrobienie starty jest niemożliwe. Z historycznych przykładów, np. nacjonalizacja spółek i likwidacja giełdy w Rosji przez bolszewików, czy w Chinach przez komunistów.

[4] H. Bassembinder, T. Chen, G. Choi, K.C.J. Wei, Long-term shareholder returns: Evidence from 64,000 global stocks, Financial Analyst Journal, 2023 r.

[5] Dla Polski wyniki były nawet bardziej skrajne: TOP 1% spółek był odpowiedzialny za 118% przyrostu netto, czyli pozostałe 99% spółek wygenerowało stopę zwrotu niższą niż bony skarbowe.

[6] Oczekiwane stopy zwrotu będą przede wszystkim miały znacznie większą dyspersję: rozrzut między oczekiwaną stopą zwrotu a później faktycznie zrealizowaną będzie z reguły większy.

[7] Stopy zwrotu z rynku akcji to kompozycja stopy dywidendy, wzrostu zysków (na akcję) oraz zmiany wycen. Są to parametry, które można prognozować i znacznie łatwiej to robić na poziomie rynku, niż poszczególnych spółek. Nie oznacza to, że można precyzyjnie określić stopy zwrotu z szerokich rynków, ale można z grubsza wyznaczyć środek przedziału wokół którego poruszać się będą faktyczne stopy zwrotu.

[8] Rebalancing można też wykonać dopłatami lub przynajmniej częściowo wypłaconymi kuponami/dywidendami.

[9] Przynajmniej jeżeli mówimy o obligacjach denominowanych w walucie kraju, który emituje te obligacje o stabilnej sytuacji makroekonomicznej i ratingu inwestycyjnym.

[10] Indeks obligacji stałokuponowych TBSP.

[11] Z tego powodu trzymanie środków w banku można rozważyć do kwoty gwarancji Bankowego Funduszu Gwarancyjnego (100 tys. EUR).

[12] W zależności od typu obligacji. Z reguły wartość wykupu dłuższych obligacji (6 lat+) nie może być niższa aniżeli zainwestowana kwota. Dla krótszych obligacji może nie być tego mechanizmu. Informacje na temat zasad wcześniejszego wykupu obligacji znaleźć można w liście emisyjnym.

[13] Tutaj termin używany zamiennie z terminem „ryzyko”, abstrahując od podziału F. Knight na ryzyko kwantyfikowalne (ryzyko) i niekwantyfikowalne (niepewność).

[14] Nawet zresztą wydłużając okres analizy do przełomu lat 20/30 XX w. rynek akcji USA doświadczył spadków rzędu 90%.

[15] 4% realnej stopy zwrotu przy inflacji 0%, da po opodatkowaniu stawką 19%, 3,24% realnej stopy zwrotu. 4% realnej stopy zwrotu przy poziomie inflacji 4%, czyli nominalnej stopie zwrotu 8%, da już tylko 2,48% realnej stopy zwrotu. Podatek niestety jest pobierany od nominalnej, a nie realnej stopy zwrotu, co przy wyższych poziomach inflacji, nawet z realnej przed opodatkowaniem stopy zwrotu, może po opodatkowaniu uczynić stopę zwrotu realnie ujemną.

[16] https://riskprofiling.com/Support

[17] Tłumaczenie: ChatGPT

[18] Są też inne ryzyka, które warto rozważyć, jak ryzyko konfiskaty, czy dewastacji. Trochę więcej na ten temat mówiliśmy np. tutaj: https://www.youtube.com/watch?v=UYAoGJzY0M0

[19] W odróżnieniu od obligacji detalicznych, obligacje notowane lepiej uwzględniają bieżący poziom inflacji. Posiadają jednak zmienność, której brak w przypadku obligacji detalicznych.

[20] Symulacja bazuje na danych historycznych. W realnej pracy z Klientem lub w wykorzystaniu analizy Monte Carlo na użytek własny wskazane jest korzystanie z prognozowanych danych (stopy zwrotu, zmienność, korelacje).

[21] Więcej o tym pisaliśmy w artykule A. Semczak, Wskaźnik Trinity – ile wypłacać z portfela, aby go nie wyczerpać?, Investhink, 2025 r.

[22] Abstrahujemy tutaj od efektu podatków i inflacji. Załóżmy, że Pan Kowalski wszystko inwestuje poprzez IKE. 2 tys. zł miesięcznie mieści się bieżącym limicie wpłat. W tym przypadku inwestycja poprzez IKE pozwala znacząco obniżyć wpływ podatków i inflacji na realne stopy zwrotu i bezpieczną stopę wypłaty. Nie eliminuje tego ryzyka zupełnie, bo pozostaje zawsze np. ryzyko prawne, czyli ryzyko wprowadzenie opodatkowania dla tego typu kont w przyszłości.