Debiut Żabki był sporym wydarzeniem medialnym. Jeden z największych debiutów w Polsce w ostatnich latach i jednocześnie jeden z większych w Europie w tym roku. Pierwszy dzień notowań nie był wyjątkowo udany (nie mówiąc już o drugim), przynajmniej w porównaniu do tego na co liczyli inwestorzy licznie uczestniczący w debiucie (skala redukcji wyniosła ponad 90%). Debiut tej spółki jest jednak dobrą okazją do przyjrzenia się, czy IPO (z ang. initial public offering) dają zarobić inwestorom.

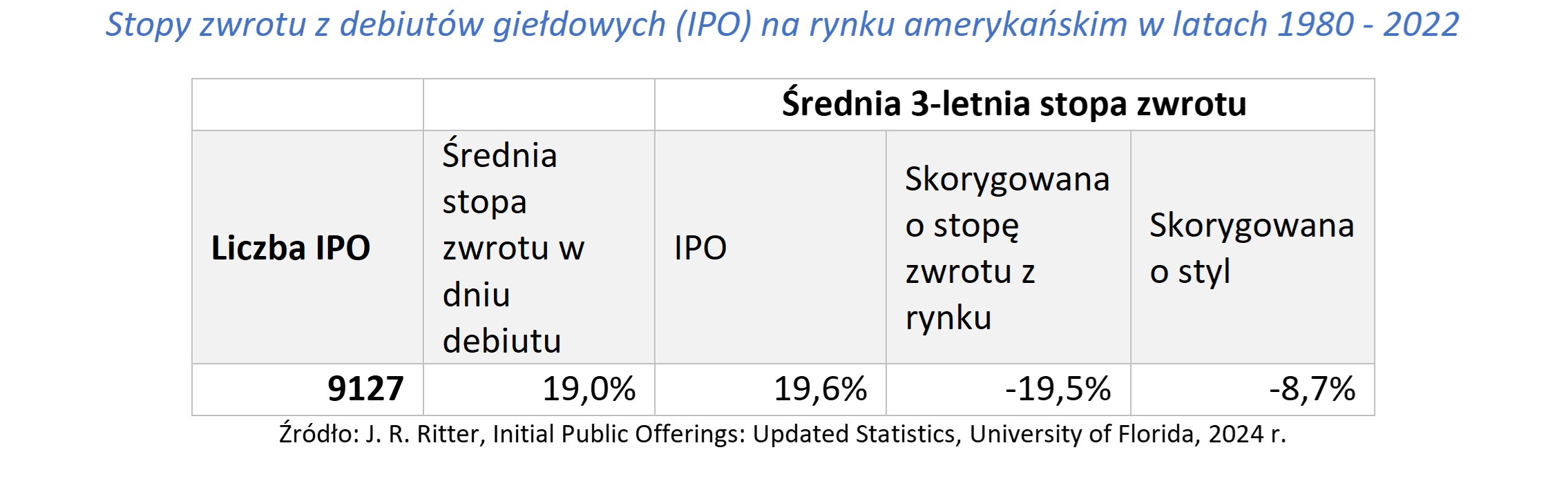

Najpierw przyjrzymy się zbadanemu wzdłuż i wszerz rynkowi amerykańskiemu. Analiza pokrywa lata 1980 – 2022 oraz 9127 IPO.

Długi okres oraz duża liczba debiutów pozwalają na wyciągnięcie pewnych ogólnych wniosków. Średnio debiuty dały całkiem dobrze zarobić w pierwszy dniu notowania (19%). Jeżeli spojrzymy na dłuższy okres – 3 lat to średnio stopa zwrotu również była pozytywna i wyniosła blisko 20%. Na razie wszystko dobrze. Ale czy na pewno? Co by było, gdyby inwestor zamiast inwestując w IPO zainwestował w szeroki rynek akcji amerykańskich? Wyszedłby na tym dużo lepiej. Stopa zwrotu z rynku akcji była średnio 2x większa aniżeli stopa zwrotu spółek z IPO. Gdybyśmy uwzględnili „styl”, czyli to, czy spółka jest mała czy duża, czy droga wycenowo, czy może tańsza, czyli bardziej porównali jabłka do jabłek i gruszki do gruszek, to stopa zwrotu ciągle była gorsza niż pozostałych spółek o podobnej charakterystyce. Kluczem przy tych rozważaniach jest słowo „średnio”, co oznacza, że nie zawsze. Naturalnie były spółki, które w dniu debiutu traciły, jak i takie, które w dłuższym horyzoncie były lepsze niż rynek. Wiemy jednak, że inwestując w debiuty mamy spore szanse na udany pierwszy dzień (gdzie redukcja zakupionych akcji często ogranicza faktyczny zysk) i spore szansę na to, że w dłuższym terminie będą gorsze niż szeroki rynek.

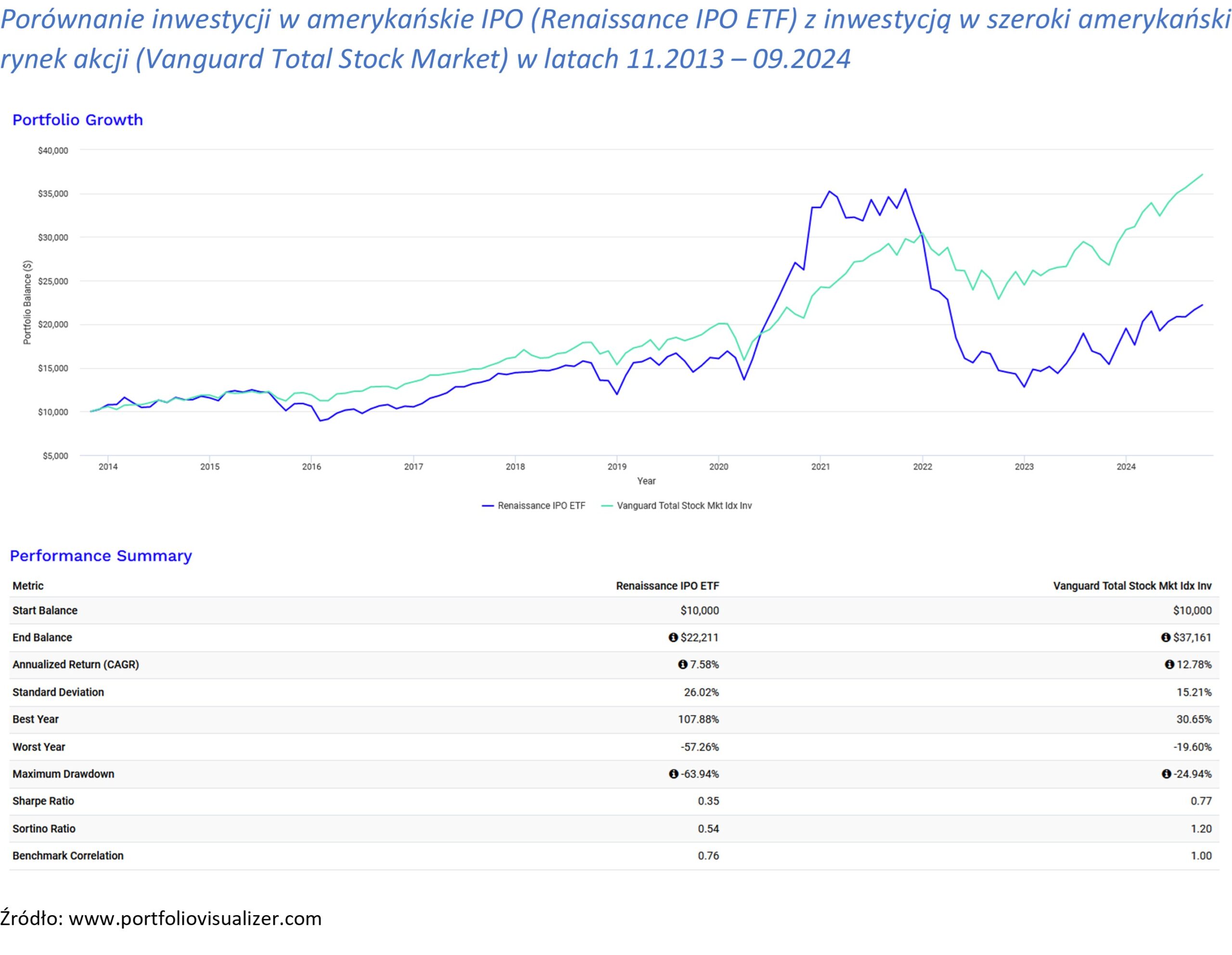

Spójrzmy teraz bardziej empirycznie. Firma Renaissance posiada w swojej „stajni” ETF, który do portfela dobiera wyłącznie spółki, które zostały wprowadzone na giełdy w USA w ostatnich 3 latach i w tym okresie wyemitowały minimum 100 mln USD akcji. ETF nazywa się Renaissance IPO i jest dobrym wehikułem do śledzenia stóp zwrotu ze strategii skupionej na debiutujących podmiotach. Historia ETF-a sięga 2013 r. Jak wygląda stopa zwrotu ETF-a na tle rynku amerykańskiego? Jak na poniższym wykresie.

ETF miał swoje chwile w trudnych czasach COVID-u, ale w ostatecznym rozrachunku miał o 5 punktów procentowych rocznie gorszą stopę zwrotu i dużo większą zmienność (co normalne przy skoncentrowanym portfelu). Średnia kombinacja dla inwestora.

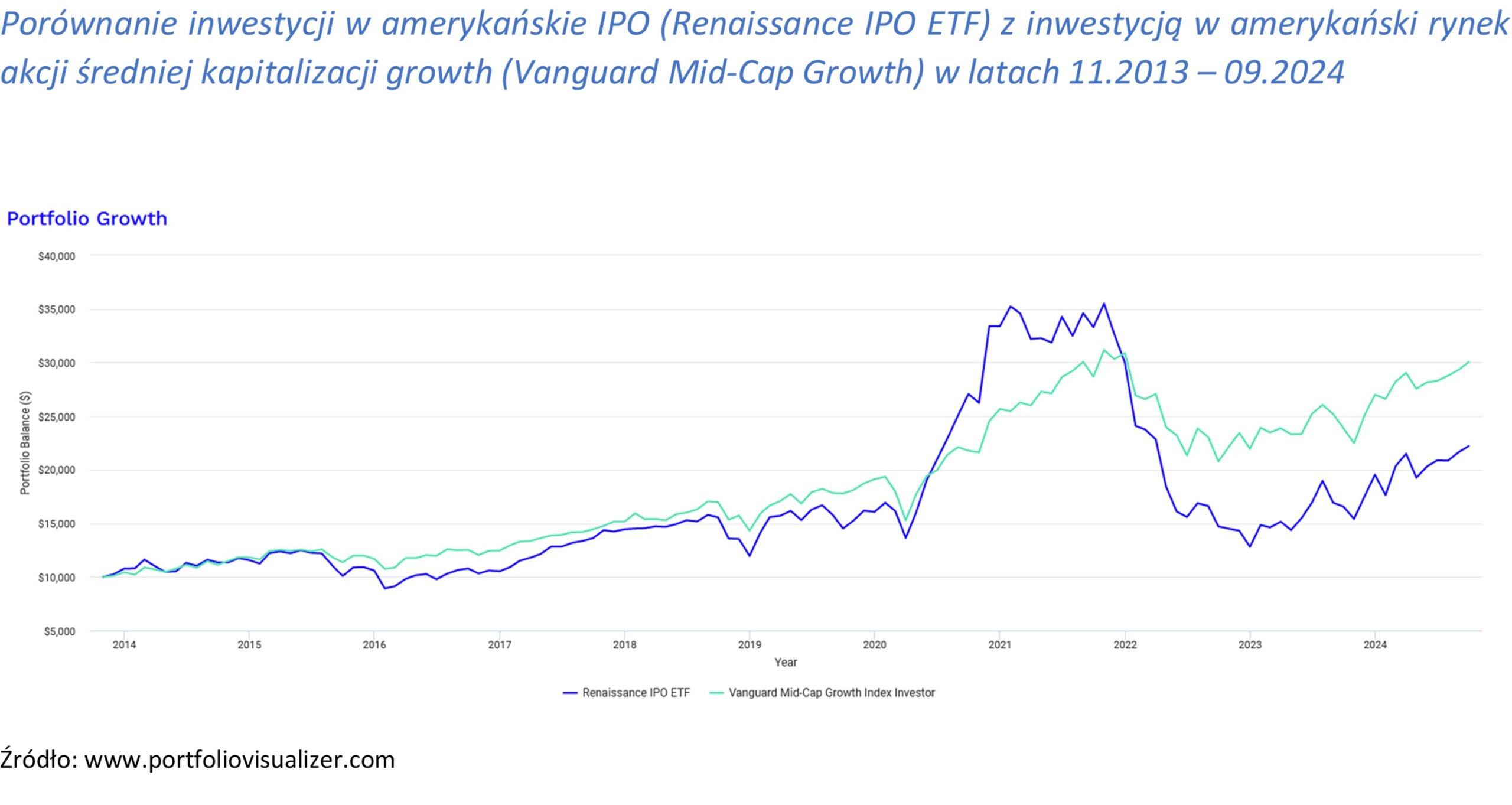

Spróbujmy porównać jednak bardziej jabłka do jabłek. Renaissance IPO inwestował głównie w średniej wielkości spółki o perspektywach szybkiego wzrostu zysków (Mid-Cap Growth). Szeroki amerykański rynek jest zdominowany przez duże podmioty. Porównajmy go zatem do indeksu spółek średniej kapitalizacji o charakterystyce growth. Czy teraz wygląda lepiej? Niewiele.

ETF nadal odnotował gorszą stopę zwrotu o 3 punkty procentowe rocznie od benchmarku. Ostatnie 10 lat potwierdza zatem długoterminowe wyniki stóp zwrotu spółek IPO przytoczone wcześniej.

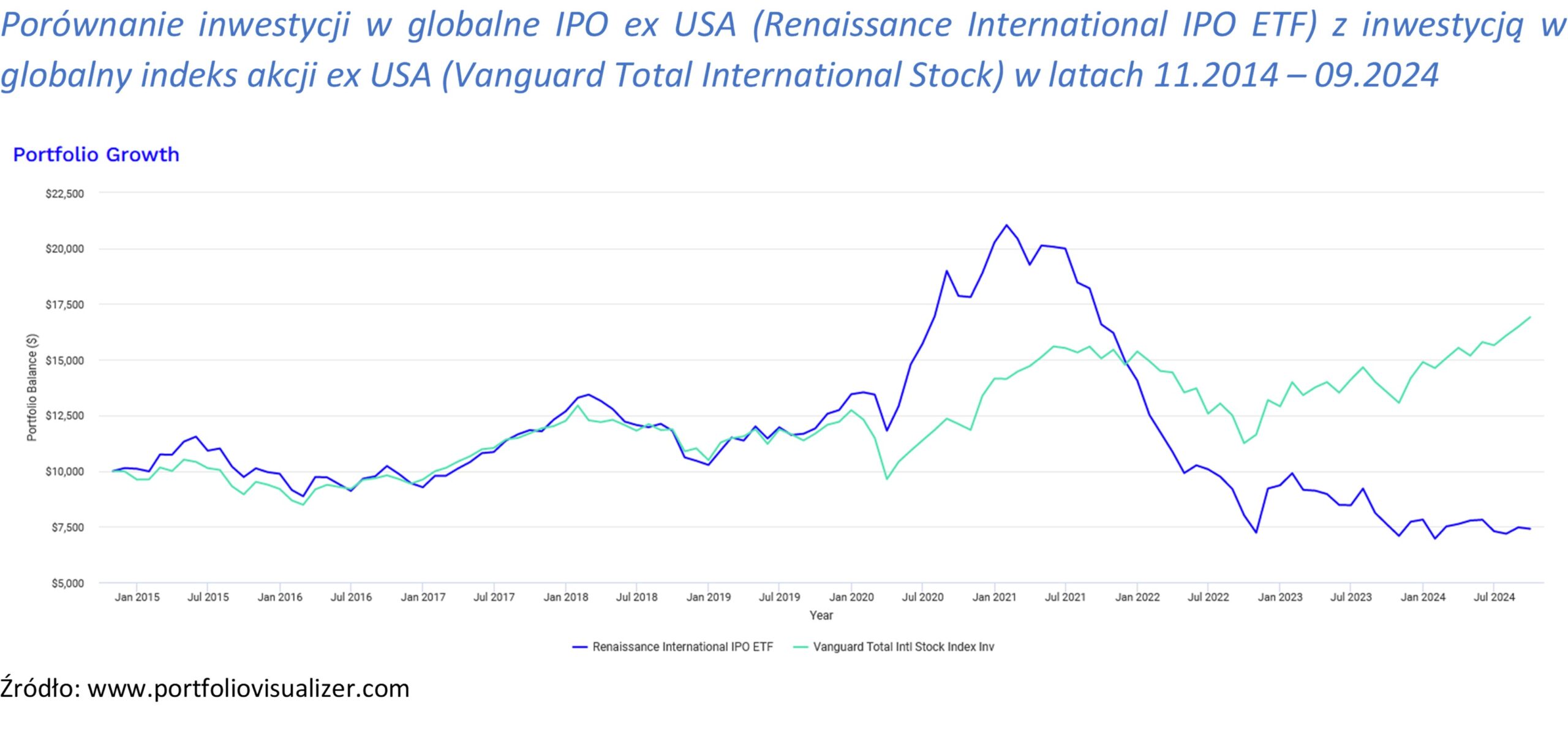

Co jednak z innymi rynkami? Może to wyłącznie amerykański fenomen? Może na innych rynkach debiuty dają świetnie zarobić w dłuższym terminie? Z pomocą przychodzi nam ponownie Renaissance, który posiada również ETF na debiuty zagraniczne (poza USA) – Renaissance International IPO ETF. Historia tego ETF-a sięga 2014 r, a stopy zwrotu na tle rynków zagranicznych ex USA wygląda następująco:

W analizowanym okresie globalne rynki akcji ex US wygenerowały 5,4% rocznie, a ETF stracił prawie 3% rocznie. Poza USA nie było lepiej.

Dlaczego tak się dzieje? Inwestorzy, którzy chcący sprzedać część własnych udziałów lub firmy, które chcą pozyskać kapitał z rynku na dalszy rozwój przez IPO, chcą sprzedać akcje jak najdrożej. Chcą oddać jak najmniejszą część zysku za jak najwyższą cenę. To normalne. Jeżeli uważaliby, że ich akcje są niedowartościowane przy ustalonej cenie emisji, to raczej nie wchodziliby na rynek giełdowy. Do wchodzenia na giełdy będą miały tendencję podmioty, które są w stanie sprzedać swoje akcje przynajmniej po cenie, którą uważają za fair. Stąd też i tendencja spółek wchodzących na giełdę do bycia przewartościowanymi, co obniża przyszłe stopy zwrotu. Liczba debiutów również fluktuuje wraz z warunkami rynkowymi. Kiedy wyceny są ogólnie wyższe i sentyment do rynków akcji pozytywnych debiutów jest więcej, kiedy wyceny są niskie a sentyment słaby, rynek IPO zamiera.

Konkludując, IPO przyciągają uwagę mediów. Same historie tych spółek, często w modnych, rozwijających się branżach rozpalają wyobraźnię. Poza jednak samym dniem debiutu, gdzie można próbować spekulacyjnie zarobić, IPO są w trochę dłuższym terminie statystycznie wyraźnie gorsze od szerokiego rynku akcji, czy spółek o podobnej charakterystyce do tych debiutujących. Długoterminowy inwestor przed inwestycją w IPO powinien wykonać większy wysiłek związany z analizą takiej spółki, bo niestety statystyka nie jest po jego stronie.

Jarosław Przybył