Rentowności polskich 10-letnich obligacji znajdują się obecnie w okolicach 6% rocznie. Dla wielu inwestorów brzmi to atrakcyjnie — szczególnie po latach zerowych stóp procentowych – ale pojawia się też naturalne pytanie:

„Co stanie się z ceną mojej obligacji, jeśli stopy procentowe jeszcze wzrosną?”

„A co, jeśli stopy spadną?”

“Jakie ryzyko biorę?”

To są bardzo ważne pytania. I dobra wiadomość jest taka, że mechanizm obligacji można zrozumieć bardzo prostym językiem, nawet jeśli nikt nie wie, gdzie za rok będzie inflacja czy stopy procentowe, a tym bardziej za 10 lat.

Cena obligacji zmienia się codziennie

Na wstępie ważna uwaga: w tym przykładzie omawiamy przede wszystkim pojedynczą obligację o stałym kuponie, kupioną z zamiarem trzymania jej do wykupu. Kupon takiej obligacji jest ustalany w dniu emisji i później co do zasady się nie zmienia. Taką konstrukcję mają np. obligacje skarbowe z literą „S” w nazwie, m.in. DS, PS czy WS. Obligacje o zmiennym oprocentowaniu działają inaczej — ich oprocentowanie jest okresowo aktualizowane, np. w oparciu o WIBOR albo wskaźnik inflacji.

Załóżmy dla uproszczenia, że stopy procentowe wynoszą dzisiaj 6% i wszystkie nowe obligacje emitują się właśnie z takim kuponem. Wydajemy więc 10 000 zł i kupujemy nową 10-letnią obligację o stałym oprocentowaniu, która na start generuje średnią rentowność do wykupu w wysokości 6%.

Jeśli w ciągu kilku miesięcy rynkowe rentowności podobnych obligacji wzrosną do 7%, to nowe papiery będą musiały oferować inwestorom wyższy oczekiwany zwrot. W uproszczeniu mogą więc być emitowane z kuponem albo rentownością bliższą 7%. W efekcie nasza „stara” obligacja stanie się trochę mniej atrakcyjna (bo nowe papiery płacą więcej), więc inwestorzy będą chcieli ją sprzedać i w zamian kupić nową, z lepszym oprocentowaniem. To spowoduje, że cena “starej” obligacji zacznie spadać, ale wraz ze spadkiem ceny będzie rosła jej średnia rentowność do wykupu.

Dzieje się tak, ponieważ na rentowność obligacji wpływa nie tylko jej oprocentowanie (kupon), ale także różnica między ceną rynkową a ceną nominalną, po której obligacja będzie w przyszłości wykupiona. Jeżeli np. obligacja ma nominał 10.000 zł a kupimy ją za 9.000 zł, to przy wykupie zarobimy dodatkowo 1.000 zł. Jeżeli wykup nastąpi np. po 10 latach, to na każdy rok przypadnie ok. 100 zł “papierowego” zysku, czyli ok. 1 punkt procentowy.

Na wykresie poniżej widać, jak zmienia się cena obligacji przy ruchu stóp o 1 punkt procentowy:

- wzrost stóp → spadek ceny,

- spadek stóp → wzrost ceny.

Dla jasności obrazu warto dodać, że na ceny obligacji wpływają nie tyle zmiany stóp procentowych, ale przede wszystkim oczekiwania co do kierunku ich zmian. Jeżeli na rynku pojawiają się obawy o inflację i wszyscy spekulują (“zakładają się”), że stopy procentowe niedługo wzrosną, to takie oczekiwania także wpłyną na rentowność nowo emitowanych obligacji.

Wróćmy do relacji rentowność – cena. Na przykład 10-letnia obligacja:

- przy wzroście rentowności z 6% do 7% jej cena może spaść z ok. 10 000 zł do ok. 9 376 zł,

- ale przy spadku stóp do 5% jej cena może wzrosnąć do ok. 10 772 zł.

Podkreślamy raz jeszcze, że to jest wycena, czyli zysk “papierowy”. Gdyby rentowność spadła do 5% (głównie w wyniku spadku stóp procentowych) i podjęlibyśmy decyzję o sprzedaży papieru po 10 722 zł to tę kwotę moglibyśmy zainwestować już tylko przy rynkowej rentowności 5%, a nie 6%, które mieliśmy “zagwarantowane” we wcześniej posiadanej obligacji. Zysk cenowy w wysokości 772 zł przestałby być papierowy dopiero w momencie sprzedaży obligacji. Jednocześnie od tego momentu inwestor musiałby pogodzić się z niższą rentownością reinwestycji.

Zmiana ceny obligacji przy zmianie rentowności rynkowych o 1 punkt procentowy w zależności od terminu zapadalności, źródło: opracowanie własne

Co ważne – im dłuższy termin wykupu obligacji, tym większe wahania ceny, co widać poniżej na wykresie tzw. duration.

Wrażliwość cen obligacji w zależności od terminu zapadalności, źródło: opracowanie własne

Co oznacza tzw. duration (a właściwie zmodyfikowane duration)?

Duration bywa mylone ze średnim terminem zapadalności obligacji. Inwestorzy mylą bowiem dwie miary – zwykłe duration (które faktycznie wylicza się w oparciu o zapadalność) oraz zmodyfikowane duration. Są bowiem obligacje, które mogą mieć ujemne (zmodyfikowane) duration i wcale nie oznacza to, że gdy kupimy je dzisiaj to one zapadną np… pół roku temu. Einstein czy Hawking, za takie stwierdzenie co do czasu, daliby nam mocny intelektualny wycisk.

No więc co pokazuje zmodyfikowane duration? Pokazuje nam wrażliwość obligacji na zmianę stóp procentowych. Im wyższe duration, tym większe krótkoterminowe wahania ceny. W uproszczeniu, jeśli dla obligacji 10-letniej duration wynosi 7, to:

- przy spadku stóp procentowych o 1 punkt procentowy to cena wzrośnie w przybliżeniu o 7%,

- przy wzroście stóp procentowych o 1 punkt procentowy to cena spadnie w przybliżeniu o 7%.

Czemu w przybliżeniu? Jest wiele czynników, które poza duration mogą wpływać na zmiany cen – chociażby wysokość kuponu, ale to nie jest aż tak istotne.

Wróćmy do duration – tu pojawia się najważniejsza rzecz, o której wielu inwestorów zapomina.

Obligacja „dojrzewa”

Każdego dnia obligacja ma coraz krótszy termin do wykupu.

10-latka:

- za rok staje się 9-latką,

- za 5 lat będzie już 5-latką,

- a przed wykupem zachowuje się praktycznie jak gotówka.

To oznacza, że jej duration stopniowo maleje, a wraz z nim maleją także wahania ceny.

Innymi słowy:

- największa zmienność cenowa obligacji jest na początku,

- a z czasem cena obligacji staje się coraz bardziej stabilna.

Nie oznacza to jednak braku innych ryzyk — nadal znaczenie mogą mieć np. ryzyko emitenta, płynność obrotu czy warunki wcześniejszego wykupu.

Najważniejsze: jeśli trzymasz do wykupu, dostaniesz swoją rentowność

To kluczowa różnica między obligacją a akcją. Akcja nie ma z góry określonego terminu wykupu ani wartości nominalnej, którą emitent zobowiązuje się zwrócić inwestorowi. Inwestorzy akcyjni czerpią bowiem zyski przede wszystkim ze wzrostu cen akcji oraz w części przypadków także z dywidendy.

Z kolei w przypadku obligacji kluczowe są kupony (oprocentowanie). Harmonogram płatności jest co do zasady znany z góry — oczywiście pod warunkiem, że emitent pozostaje wypłacalny. Obligacje, w długim terminie, zapłacą ci tyle, na ile się “umówiliście”, ale muszą być spełnione trzy warunki:

- emitent pozostaje wypłacalny – bo emitentem może być zarówno Skarb Państwa, jak i firma Zdzich&Stefan sp. zoo – obligacja jest obligacji nierówna, bo obligacja to tylko “opakowanie” – ważniejszy jest jej emitent,

- inwestor trzyma obligację aż do samego wykupu,

- emitent nie wykupi obligacji przed terminem (jeśli w ogóle będzie mógł to zrobić).

Przy takich założeniach chwilowe wahania ceny obligacji przestają mieć znaczenie. Nawet jeśli po zakupie obligacji jej rentowność chwilowo wzrośnie (a cena spadnie), to inwestor nadal:

- będzie dostawać kupony,

- odzyska nominał przy wykupie,

- i finalnie osiągnie rentowność z momentu zakupu (taką, jaką wtedy założył).

Pomijamy tu założenia dotyczące reinwestowania kuponów, podatków i kosztów transakcyjnych – zakładamy, że nie zmienią one istotnie końcowej stopy zwrotu.

Czyli w naszym przykładzie:

- kupując dziś obligację z rentownością około 6%,

- i trzymając ją do wykupu,

otrzymasz właśnie około 6% rocznie, czyli wynik zbliżony do rentowności z momentu zakupu – niezależnie od tego, co wydarzy się po drodze z ceną rynkową.

To dlatego obligacje często nie powinny być oceniane przez pryzmat krótkoterminowych wahań ceny, ale przez:

- rentowność w momencie zakupu,

- czas do wykupu, oraz

- zdolność inwestora do utrzymania pozycji przez cały okres inwestycji.

ETFy – czyli inna bajka.

Inaczej rzecz się ma w przypadku ETFów z ekspozycją na obligacje. Wiele ETF-ów obligacyjnych utrzymuje ekspozycję na określony segment rynku obligacji (np. 1-3 lata, czy 3-5 lat itd.), a tym samym mniej więcej stałe duration portfela. Oznacza to, że jeśli mają mieć duration na poziomie przykładowo ok. 10, to będą tak modyfikowały portfel, kupując i sprzedając pojedyncze obligacje, że wrażliwość na zmiany cen pozostanie stała. I właśnie dlatego cena ETF może ciągle ulegać znacznym wahaniom. W jego przypadku mechanizm „trzymam pojedynczą obligację do wykupu i odzyskuję nominał” nie działa w tak prosty sposób, bo inwestor posiada jednostki ETF-a, a nie konkretną obligację z własnym terminem wykupu. To dlatego dla wielu inwestorów rozsądną alternatywą może być bezpośredni zakup obligacji, np. na polskim rynku GPW Catalyst.

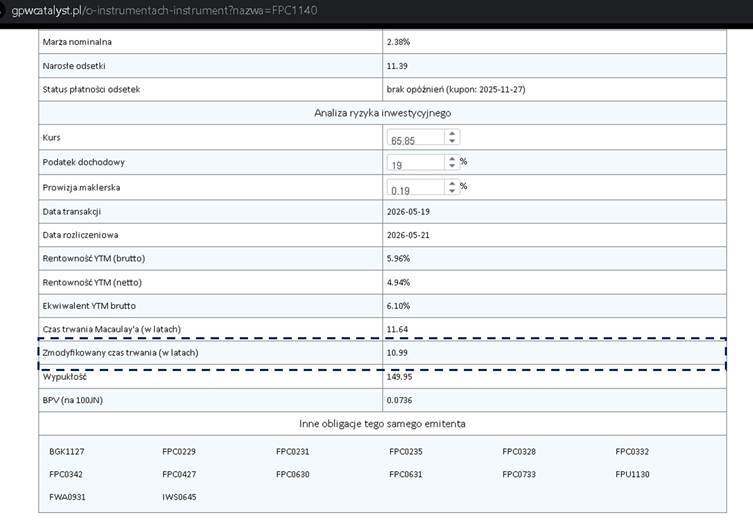

Gdzie sprawdzić duration obligacji?

Duration i rentowność obligacji można sprawdzać w serwisach rynkowych oraz kalkulatorach obligacyjnych. Przykładowo GPW publikuje zmodyfikowane duration na stronie GPW Catalyst — po wybraniu danej obligacji można wejść w zakładkę „kalkulator rentowności obligacji” i znaleźć tam odpowiednie wyliczenia.

LINK: https://gpwcatalyst.pl

Parametry obligacji, źródło: gpwcatalyst.pl

Karol Matczak