(artykuł dostępny również w wersji pdf na dole strony w zakładce „czytaj więcej”)

Wstęp

W artykule analizie poddany został wpływ kosztów na ryzyko i stopy zwrotu dłużnych funduszy inwestycyjnych. Wpływ kosztów na stopy zwrotu jest dość intuicyjny: jeżeli mamy dwóch zarządzających o takich samych umiejętnościach, generujących bardzo zbliżone stopy zwrotu, to ten, który ma niższe koszty będzie miał również wyższą stopę zwrotu. Im niższe koszty, tym większa różnica między stopami zwrotu tych dwóch zarządzających. Są też jednak trochę mniej intuicyjne aspekty związane z kosztami

Po pierwsze, koszty dla funduszy są parametrem, który zarządzający muszą brać pod uwagę w samym procesie zarządzania. Fundusze o wysokich kosztach zarządzania lub/i o niskich aktywach, będą miały z reguły procentowo wyższe koszty, niż fundusze o niższych kosztach zarządzania lub/i wyższych aktywach (koszty stałe rozkładają się na większą „masę” aktywów – trochę więcej na ten temat za chwilę). Wiedząc, że koszty funduszu są stosunkowo wysokie, zarządzający, który z reguły jest dość inteligentną osobą, może mieć tendencję do zwiększania ryzyka portfela, tak aby zniwelować wpływ kosztów. Jego stopy zwrotu porównywane są w końcu do benchmarku[1] oraz do innych, porównywalnych funduszy. Z tego jest oceniany. Jeżeli będzie mało aktywny, zachowawczy w braniu ryzyka, może nie mieć szans na zniwelowanie wpływu kosztów na stopy zwrotu.

Po drugie, dla funduszy o porównywalnych aktywach relatywnie wysokie koszty, świadczyć mogą o dużej aktywności zarządzającego[2]. Może to przynieść korzyść w postaci wyższej od benchmarku i konkurencji stopy zwrotu lub… nie. Koszty w końcu są pewne, wyższe stopy zwrotu znacznie częściej ulotne.

Jakikolwiek nie byłby jednak powód wysokich kosztów (niskie aktywa i/lub wysokie koszty zarządzania, czy wysoka aktywność zarządzającego) im wyższe koszty, tym spodziewać się należy większych odchyleń od benchmarku. Zarządzający będzie bardziej aktywny, w większym stopniu będzie podejmował ryzyko. Może to zadziałać na plus, może na minus, w każdym razie fundusz nie zawsze może się zachowywać tak jakby tego mógł oczekiwać inwestor, bazując na zachowaniu rynku, na którym fundusz działa.

W dalszej części pracy empirycznie zostanie zbadana zależność między kosztami a ryzykiem funduszu vs benchmark oraz wpływem kosztów na stopy zwrotu czy korelację z innymi klasami aktywów. Dodatkowo poruszony zostanie temat powtarzalności stóp oraz tego, czy niezależne fundusze „grubo grają”, by być w czołówkach rankingów.

Kilka uwag metodologicznych oraz narzędzia, które wykorzystane zostaną w analizie

Na początek kilka uwag metodologicznych oraz przedstawienie wskaźników, które wykorzystamy do analizy.

Badaniu poddanych zostało 21 funduszy polskich obligacji skarbowych z kategorii Analiz.pl: „papierów dłużnych polskich skarbowych”, które posiadały minimum ,5 lat historii[3], przynajmniej 90% okresu analizy spędziły we wskazanej kategorii[4] oraz których dane były dostępne[5]. Fundusze dłużne zostały wybrane nie bez powodu. Akcje mają dużą zmienność, zarządzający może mieć zawsze nadzieję na selekcję spółek, które wyraźnie pokonają benchmark. Obligacje skarbowe mają znacznie mniejszą zmienność i do tego duża część stopy zwrotu pochodzi po prostu z rentowności portfela. Zarządzający zna rentowność benchmarku, koszty oraz rentowność swojego portfela. Jest zatem w stanie, w dużej mierze określić i zdecydować, czy i jakie ryzyko podejmie, aby móc rywalizować z benchmarkiem (i konkurencją). Im wyższy poziom kosztów, tym ze sporym prawdopodobieństwem zarządzający podejmował będzie większe ryzyko, w celu przezwyciężenia wpływu kosztów na wynik funduszu.

Okresem analizy był 05.2020 r. – 04.2025 r., ze szczególnym uwzględnieniem okresu ostatnich 3 lat (04.2022 – 04.2025), który jest standardowym okresem uwzględniamy przy analizie funduszy. Część wskaźników wyliczona została dla okresu 3 lat (Beta, r^2), tracking error dla okresu 5 lat, pozostałe wskaźniki zarówno dla 3 jak i 5 lat. Na potrzeby wyliczeń wykorzystano dane miesięczne.

Koszty zostały określone jako suma trzech pozycji z dokumentów zawierających kluczowe informacje (KID):

- Opłaty za zarządzanie i inne koszty administracyjne lub operacyjne;

- Koszty transakcji;

- Opłata za sukces/wyniki.

Wyłączone zostały opłaty wejściowe, które są różne dla różnych funduszy, a same nie wpływają na koszty prowadzenia danego funduszu i zaburzałyby tylko porównywalność. Wykorzystano koszty z ostatniego dostępnego na stronie Analizy.pl dokumentu KID[6], co stanowi pewne uproszczenie. Koszty mogły się zamieniać w analizowanym okresie 3 i 5 lat, np. w wyniku zmiany wielkości aktywów, zmian w opłatach za zarządzanie, zmiany filozofii funduszu (w wyniku np. zmiany zarządzającego), czy zmiany pobieranych opłat za sukces. Jet to pewne uproszczenie, które jednak nie powinno znacząco wpłynąć na wyniki analizy. Warto jednak wziąć pod uwagę, że może to wprowadzać pewien poziom „szumu” do analizy i w przypadku szczegółowej analizy poszczególnych funduszy, powinno być wzięte pod uwagę.

Źródłem danych dla aktywów funduszy były Analizy.pl i ostatnia dostępna tam wartość[7].

Ryzyko portfela będzie mierzone poprzez:

Tracking error (błąd odwzorowania), który jest miarą tego, jak bardzo wyniki funduszu inwestycyjnego różnią się od wyników jego benchmarku (wzorca, np. indeksu giełdowego). Tracking error pokazuje, jak bardzo fundusz „rozmija się” z indeksem, który próbuje naśladować. Im mniejszy tracking error, tym lepiej fundusz odwzorowuje zachowanie indeksu. W przypadku funduszy pasywnych (np. ETF-ów) tracking error powinien być jak najmniejszy, czyli fundusz powinien w jak największym stopniu odwzorowywać indeks. W przypadku funduszy aktywnych, a takie w większości będą analizowane (poza inPZU Polskie Obligacje Skarbowe oraz Goldman Sachs Indeks Obligacji) pewien poziom tracking error jest wskazany, tak aby właśnie pokonać grawitację kosztów i wygenerować stopę zwrotu wyższą lub przynajmniej równą benchmarkowi[8].

Betę, czyli miara tego, jak bardzo zmienia się wartość funduszu w porównaniu do rynku (np. indeksu). W przypadku funduszu obligacji, beta pokazuje, jak bardzo fundusz reaguje na zmiany wartości benchmarku obligacyjnego (beta = 1 – fundusz porusza się tak samo jak rynek, Beta <1 – fundusz jest mniej zmienny niż rynek, Beta >1 – fundusz jest bardziej zmienny niż rynek). Betę z reguły wykorzystuje się w funduszach akcyjnych. Dla funduszy obligacji częściej wykorzystuje się duration, czyli miarę wrażliwości portfela na ruchy stóp procentowych (np. duration = 2 oznacza, że spadek stóp procentowych o 1% powoduje 2% wzrost ceny portfela, a wzrost stóp procentowych o 1% powoduje spadek o 2% ceny portfela), tracking error, czy zmienność. W naszej analizie betę wykorzystamy jako przybliżenie lewera/dźwigni funduszu, z taką uwagą, że umiarkowanie większą zmienność vs benchmark (rynek) można też uzyskać kupując do portfela obligacje[9] o dłuższej zapadalności od benchmarku. Dużym plusem wykorzystania bety jest to, że łatwo ją policzyć, w odróżnieniu od zdobycia szczegółowych danych na temat duration portfela i to jeszcze w całym analizowanym okresie. Analiza bety, szczególnie w połączeniu z innymi parametrami, jak np. tracking error, czy odchylenie standardowe, pozwala wyciągnąć już pewne ogólne wnioski.

Odchylenie standardowe, czyli miara zmienności wyników funduszu – pokazuje, jak bardzo zyski funduszu „skaczą” w górę i w dół w porównaniu do ich średniej.

Maksymalny spadek wartości funduszu wyrażony jako procentowy, maksymalny spadek wartości funduszu w danym okresie. Warto zwrócić uwagę, że miesięczne obserwacje mogą powodować pewne niedoszacowanie tego parametru, szczególnie w przypadku najbardziej zmiennych funduszy w grupie.

r^2 (r kwadrat) – współczynnik determinacji – pokazuje, jak dobrze zmiany wartości benchmarku tłumaczą zmiany wyników funduszu. r^2 mówi, jak silny jest związek między wynikami funduszu a wynikami rynku. r^2² = 1 (100%) oznacza, że wyniki funduszu są w pełni wyjaśnione przez benchmark, a sam fundusz jest zarządzany pasywnie. r^2 = 0 oznacza, że fundusz zachowuje się zupełnie inaczej niż benchmark. Niższe wartości r^2 oznaczają większy stopień aktywnego zarządzania.

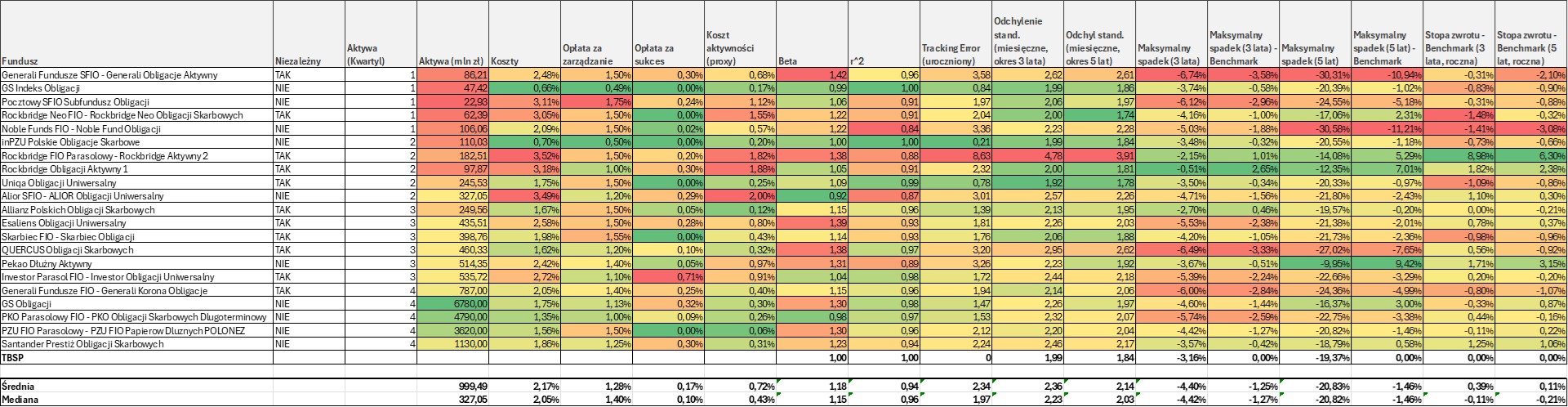

Pełen zestaw parametrów znajduje się w Tabeli 1 (oraz w Załączniku nr 1 w pliku pdf dostępnym na końcu artykułu).

Tabela 1. Parametry wykorzystane w analizie

Źródło: Investhink, Analizy.pl, Bloomberg, Stooq.pl, PEKAO TFI, KID I karty analizowanych funduszy

Benchmarkiem, który będzie naszym punktem referencyjnym do porównań będzie indeks polskich obligacji skarbowych Treasury BondSpot Poland (TBSP), jako jeden z najbardziej znanych i popularnych indeksów polskich obligacji skarbowych stałokuponowych[10]. Jest to jednocześnie benchmark dla dużej części funduszy, inne wykorzystują indeksy zbliżone do TBSP lub pewną kombinację indeksów (np. z dodanym WIBOR-em, WIBID-em lub indeksem obligacji rynków wschodzących).

Dodatkowo, wyodrębniono grupę funduszy niezależnych. Przez fundusze niezależne rozumieć należy fundusze tych TFI, które nie są częścią grupy bankowej lub dużej grupy ubezpieczeniowej. Innymi słowy, takie, które nie posiadają własnej sieci dystrybucji. Do tej grupy zaliczono również fundusz Uniqa. Co prawda jest częścią dużej grupy ubezpieczeniowej, ale bez własnej sieci dystrybucji w Polsce. Do funduszy z grupy bankowej zaliczono również Goldman Sachs TFI (wcześniej NN TFI), którego duża część udziałów nadal należy do ING[11] i nadal jest on przez ten bank szeroko dystrybuowany. Podział przyda nam się w dalszej części analizy. Często mówi się, że niezależne TFI, zmuszone walczyć o wysokie miejsca w rankingach są mocno aktywnie zarządzane. Nadarza się okazja, żeby to sprawdzić.

W jaki sposób fundusze obligacji zwiększają ryzyko portfela?

Sposobów jest wiele. Najbardziej popularne z nich to:

- Lewar, głównie poprzez zaciągnięcie pożyczki pod zastaw posiadanych obligacji (tzw. transakcje repo lub mniej formalne sell-buy-back), lub wykorzystanie instrumentów pochodnych. Zarządzający może posiadać ekspozycję, w przypadkach skrajnych nawet ponad 2 razy większą niż aktywa, które posiada. Jest to dość często spotykana praktyka wśród funduszy, chociaż z reguły nie przekracza kilkunastu – kilkudziesięciu procent aktywów[12].

- Zwiększenie wrażliwości na zmiany poziomu stóp procentowych (tzw. duration). Im dłuższe obligacje w portfelu, tym większe ryzyko stopy procentowej: korzystne kiedy stopy procentowe (długoterminowe) spadają, ale niekorzystne kiedy rosną.

- Dodanie do portfela ryzyka kredytowego. Obligacje skarbowe z reguły traktuje się jako instrumenty wolne od ryzyka. Dodając do portfela obligacje korporacyjne zwiększyć można rentowność portfela, ale kosztem potencjalnego ryzyka bankructwa (szczególnie dla obligacji o niższej jakości kredytowej) oraz niższej płynności, a co za tym idzie większej zmienności, szczególnie w warunkach większych zawirowań rynkowych[13].

- Dodanie do portfela obligacji rynków wschodzących, np. Rumunii, Węgier, czy Brazylii. Z reguły są to obligacje denominowane w USD lub w EUR i zabezpieczane kursowo[14]. Fundusze rzadko biorą na siebie ryzyko walutowe. Biorą jednak na siebie ryzyko kredytowe – w końcu przykładowa Brazylia nie może wyemitować łatwo USD (waluty), co mogłaby zrobić w przypadku obligacji denominowanych w realu brazylijskim. W sumie jest to zatem podobny przypadek jak obligacje korporacyjne, z tym że zarządzający bierze dodatkowo ryzyko stopy procentowej waluty, w której denominowane są obligacje (np. ruchu stóp procentowych w USA). Obligacje rynków wschodzących w „twardych” walutach, są też stosunkowo mało płynne, co potrafi skutkować dużą wyprzedażą tych obligacji i odpowiednio dużym spadkiem cen tych obligacji w warunkach większych zawirowań rynkowych.

Zwiększenie dźwigni oraz duration powoduje większą zmienność/wahania portfela. Dodanie obligacji korporacyjnych oraz rynków wschodzących niekoniecznie musi zwiększać zmienność w normalnych warunkach rynkowych, a może nawet ją zmniejszyć dając pewien efekt dywersyfikacji. Ryzyko może jednak ujawnić się w momentach recesyjnych, globalnych odwrotów od ryzyka, czyli momentów kiedy rośnie premia za ryzyko. Ceny tych obligacji z reguły w takich warunkach spadają, inwestorzy próbują ograniczać ryzyko swoich portfeli, co w warunkach ograniczonej płynności może silnie pogłębiać spadki.

Powyżej wskazane metody to najbardziej popularne formy dodawania ryzyka do portfela – naturalnie nie jedyne. Zwiększenie lewara, dodawanie innych typów obligacji zmieniać będzie parametry portfela, co powinno być widoczne, na wykorzystanych przez nas wskaźnikach. Przykładowo, im więcej innych niż polskie obligacje skarbowe instrumentów w portfelu, tym niższy będzie r^2, czyli w mniejszym stopniu zachowanie indeksu TBSP/rynku polskich obligacji, będzie tłumaczyć zachowanie funduszu[15]. Ekspozycja na obligacje korporacyjne i rynków wschodzących rzadko jednak przekracza 20%.

Dość powszechnie przez fundusze jest wykorzystywany lewar. Powinien on znaleźć odzwierciedlenie w becie funduszu oraz zmienności. Niekoniecznie musi za to wpływać na r^2, o ile jest konsekwentnie stosowany. Kurs funduszu będzie po prostu się ruszał bardziej niż benchmark, ale zgodnie z jego rytmem. Jeżeli lewar jest z kolei stosowany dynamicznie: raz zarządzający dociska pedał gazu zwiększając wrażliwość na ruchy rynku, raz ściąga z niego nogę zmniejszając tą wrażliwość, może to zmniejszyć r^2. Lewar nakładać się też może na efekt wydłużania zapadalności portfela przez zarządzającego, w celu zwiększenia wrażliwości na rynkowe ruchy stóp procentowych. Jedno i drugie zwiększa zmienność, więc obserwując wyłącznie fluktuacje wartości jednostki funduszu może być trudno powiedzieć czy i w jakim stopniu wynika to z lewara, a w jakim z wydłużenia portfela. Jest to jednak niezbyt ważne z punktu widzenia naszej analizy. Ważne jest to, że wrażliwość, czyli ynkowa beta rośnie.

Po tym przydługim, lecz niezbędnym wprowadzeniu rozpocząć można właściwą część analizy.

Aktywa oraz aktywność zarządzającego a tracking error

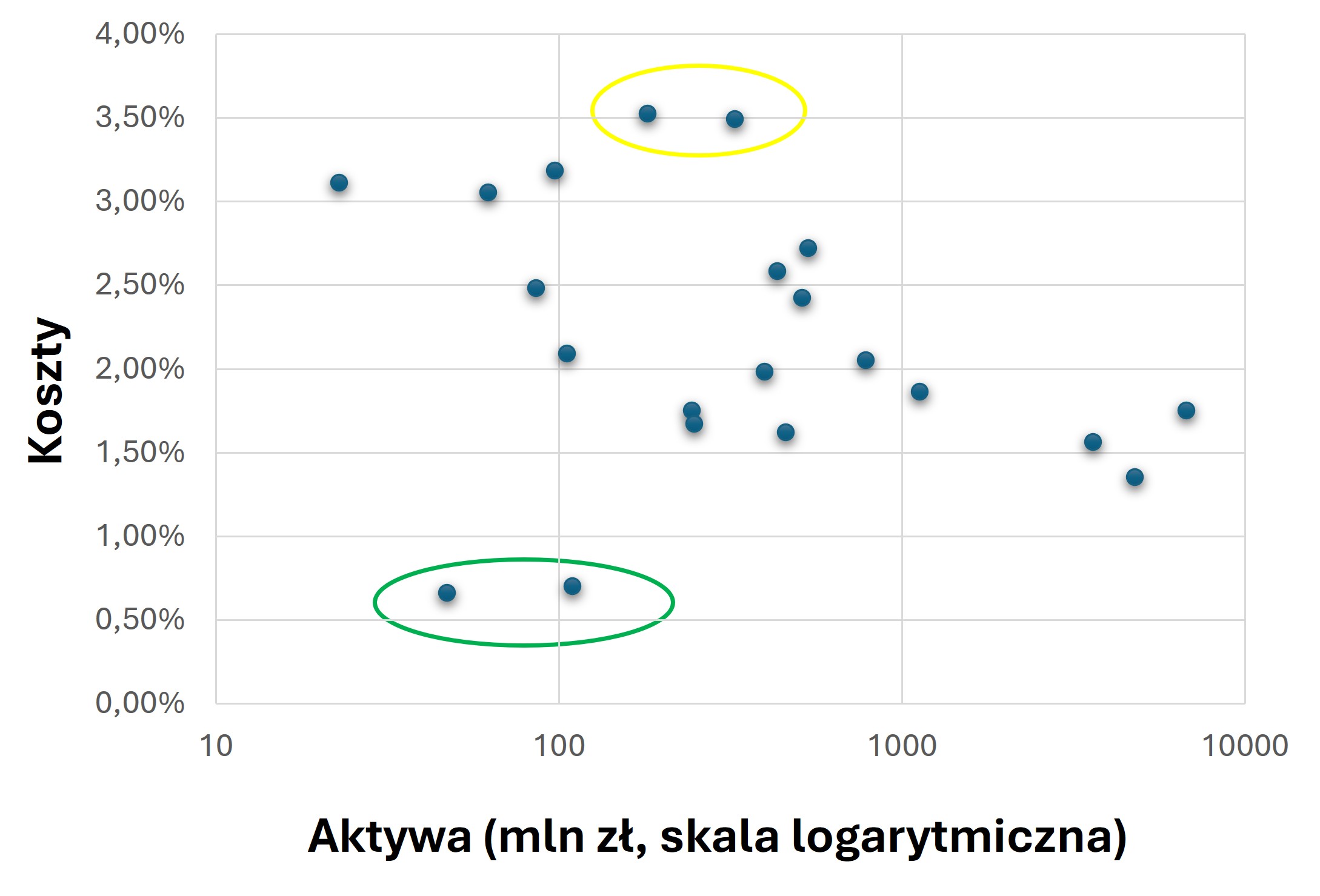

Fundusze inwestycyjne posiadają pewne koszty stałe, które wraz ze wzrostem aktywów procentowo, do wielkości aktywów spadają. Są to np. koszty audytu, depozytariusza, sprawozdawczość czy obsługi księgowej. Fundusze o niskich aktywach, o ile TFI nie zdecyduje się subsydiować kosztów stałych lub obniżyć innych opłat (np. opłaty za zarządzanie), mają z reguły wyższe koszty niż fundusze o większych aktywach. Poniższy wykres pokazuje zależność między kosztami a wielkością aktywów. Z powodu dużej rozpiętości aktywów (od 23 mln zł do 6,8 mld zł) wykorzystano skalę logarytmiczną. Zieloną pętlą zaznaczono fundusze pasywne Goldman Sachs Indeks Obligacji oraz InPZU Polskie Obligacje Skarbowe, które z założenia mają niskie koszty, więc nie będzie tutaj szczególnie widać zależności kosztów od poziomu aktywów.

Wykres 1. Koszty funduszy obligacji skarbowych oraz ich aktywa

Źródło: Investhink, na bazie danych Analizy.pl, KID funduszy

Fundusze o największych aktywach posiadały wyraźnie niższe koszty, niż fundusze o niższych aktywach. Zależność nie jest jednak zupełnie liniowa. W ramach funduszy o podobnym poziomie aktywów występuje pewna różnorodność poziomu kosztów. Przynajmniej w niektórych przypadkach można to połączyć z większą aktywnością zarządzających. Aktywny zarządzający, wykonujący wiele transakcji na portfelu, często będzie miał wyższe koszty prowadzenia funduszu (prowizje, spread-y itp.). Nie będzie tak zawsze, gdyż szczególnie duże podmioty, są w stanie obniżyć koszty transakcyjne, przez np. łączenie transakcji w ramach grupy, czy obniżyć koszty dzięki większej sile negocjacyjnej z brokerami. Są jednak fundusze o wyraźnie wyższych kosztach na tle innych funduszy o porównywalnych aktywach, są to: Alior Obligacji oraz Rockbridge Aktywny 2. W przypadku tych funduszy wyższe koszty wynikać mogą z większej aktywności zarządzających, na co wskazują najwyższe koszty transakcji w analizowanej grupie[16], jedne z najniższych r^2 oraz wysoki tracking error.

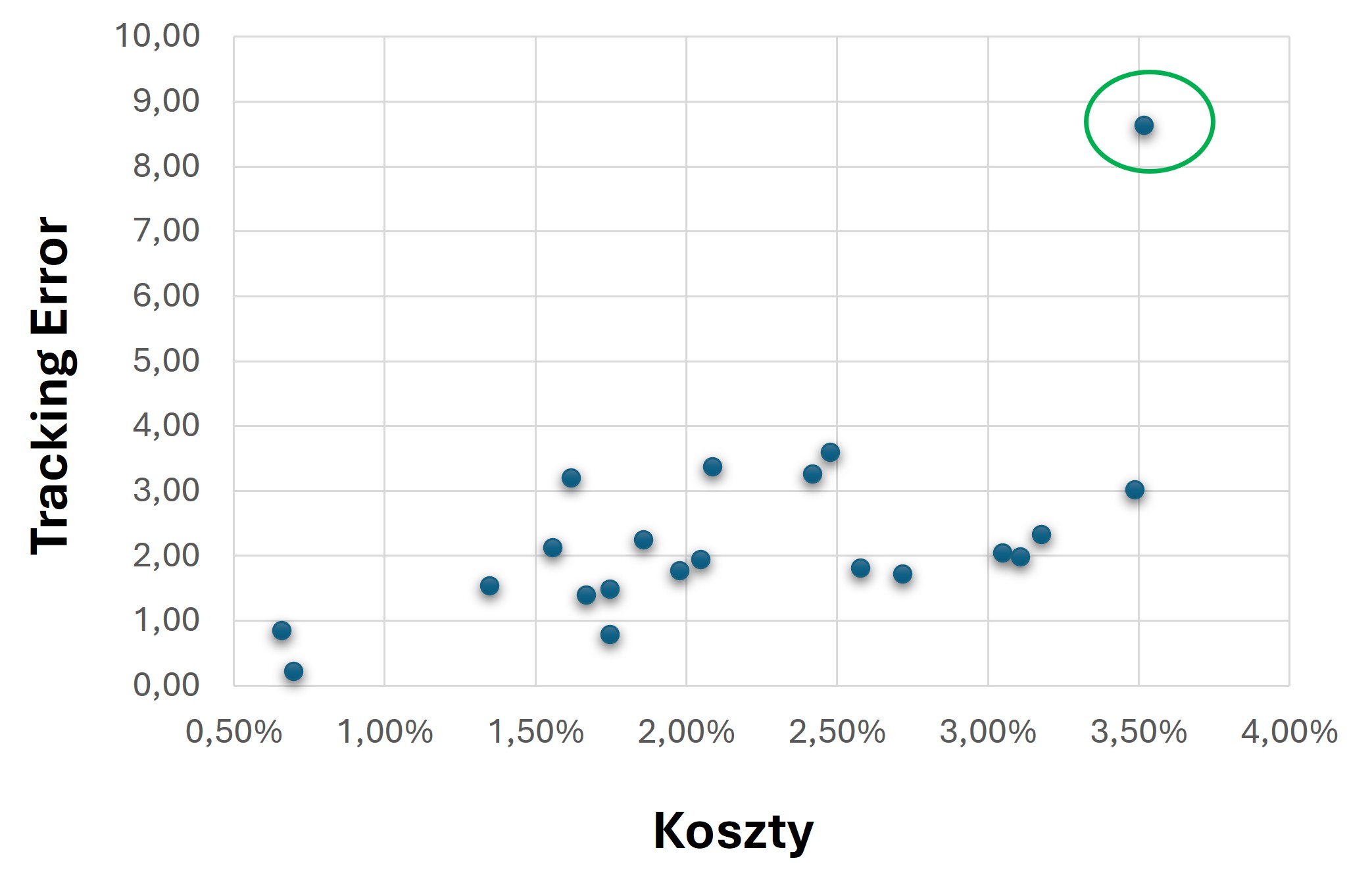

Mamy zatem dwa częste powody wyższych kosztów funduszy: niskie aktywa i wysokie procentowo koszty stałe oraz aktywność zarządzających. Jak to wpływa na zachowanie funduszu vs benchmark, czyli tracking error? Zgodnie z naszym założeniem, fundusze o wyższych kosztach powinny mieć tendencję do wyższego tracking error, czyli też często i do większego ryzyka.

Wykres 2. Koszty funduszy obligacji skarbowych oraz tracking error (%)

Źródło: Investhink, na bazie danych KID funduszy, Bloomberg, Stooq.pl, PEKAO TFI

W istocie tak było: fundusze o wyższych kosztach miały tendencję do wyższego tracking error, niż fundusze o niższych kosztach i znowu, nie jest to zależność zupełnie liniowa.

Tabela 2. Średnia i mediana tracking error dla funduszy o kosztach poniżej 2% i powyżej 2%

| <2% | <2% (bez indeksowych) | >2% | |

| L. funduszy | 10 | 8 | 11 |

| średnia (%) | 1,91 | 2,22 | 3,06 |

| mediana (%) | 1,53 | 1,76 | 2,32 |

Źródło: Investhink, na bazie danych KID funduszy, Bloomberg, Stooq.pl, PEKAO TFI

Widać jednak, że fundusze tańsze mają średnio niższy tracking error, czyli ich stopy zwrotu bliżej podążają za stopami zwrotu rynku obligacji skarbowych. Fundusze droższe mają wyższy tracking error, czyli ich stopy zwrotu mocniej odchylają się od stóp zwrotu z rynku. Ciekawym przypadkiem analitycznym jest zaznaczony w zielonej pętli Rockbridge Obligacji Aktywny 2, z tracking error ponad trzykrotnie wyższym niż średnia i ponad czterokrotnie wyższym od mediany. Wysoka beta funduszu, wynosząca okresowo nawet 2,5 (w latach 2022-2023), wysokie odchylenie standardowe oraz relatywnie niski r^2, ale aż nie tak znowu bardzo odbiegający od średniej, wskazuje na dynamiczne wykorzystywanie stosunkowo wysokiej dźwigni finansowej (lewara). Można nawet poddać pod dyskusję, czy tak inna charakterystyka oraz odchylenie standardowe bardziej charakterystyczne dla rynku akcji, aniżeli obligacji nie powinny być przesłankami do kwalifikacji funduszu do kategorii innej niż typowy fundusz obligacji skarbowych.

Inne ważne aspekty związane z aktywami

Z powyższej analizy wynika, że mniejszym aktywom często towarzyszyć będą wyższe koszty i wyższy tracking error. Są jeszcze jednak inne aspekty związane z aktywami, które warto wziąć pod uwagę przy analizie funduszy. Fundusze, którym nie udało się zgromadzić odpowiedniej puli aktywów mają znacznie większą szansę na likwidację lub połączenie z innym funduszem – niekoniecznie o podobnej charakterystyce. Niskie aktywa mogą również ograniczać paletę możliwych inwestycji. Przykładowo, niektóre obligacje skarbowe rynków wschodzących posiadają wysokie nominały, np. 200 tys. USD. Fundusz o niskich aktywach może mieć problem z zajęciem ekspozycji na ten rynek, szczególnie gdyby chciał zdywersyfikować swoją ekspozycję kupując obligacje skarbowe kilku krajów. Takiego problemu nie mają fundusze o wyższych aktywach, ale naprawdę duże aktywa mogą wiązać się z innymi wyzwaniami. Niektóre rynki mogą być dla tych funduszy zbyt małe, żeby w ogóle był sens w nie inwestować. Przykładowo funduszu o aktywach rzędu kilkuset milionów złotych może bez większych problemów operować na polskim rynku obligacji korporacyjnych. Fundusz z wielomiliardowymi aktywami może mieć już duży problem, żeby kupić taką ilość obligacji, która miałaby realny wpływ na stopy zwrotu funduszu. Bardzo duże fundusze mogą też mieć problem z dynamiczną reorientacją portfela, co wymusi na zarządzającym większą statyczność, a więc i wyższy r^2.

Czy fundusze z wyższym tracking error są bardziej ryzykowne?

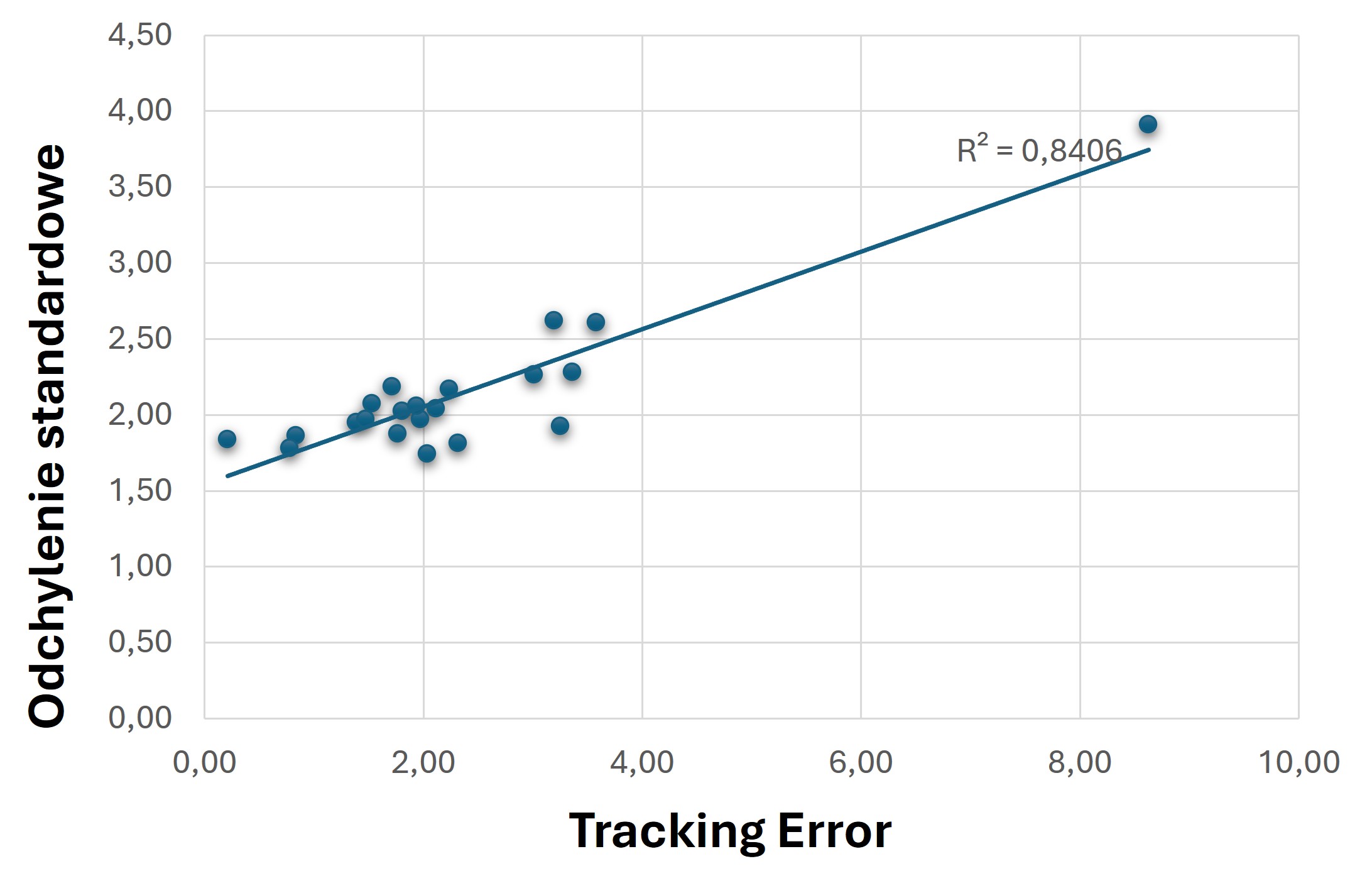

Fundusze z wyższym tracking error, posiadają też wyższe odchylenie standardowe, co oznacza, że są bardziej zmienne. Wyższy tracking error funduszu to nie tylko zatem większe odchylenia od stóp zwrotu benchmarku, ale towarzyszyły mu też większe odchylenia od swojej własnej średniej. Z tej perspektywy fundusze z wyższym tracking error są bardziej ryzykowne, mogą częściej przysparzać inwestorom stresu swoimi większymi wahaniami.

Wykres 3. Tracking error i odchylenie standardowe funduszy obligacji skarbowych

Źródło: Investhink, na bazie danych Bloomberg, Stooq.pl, PEKAO TFI

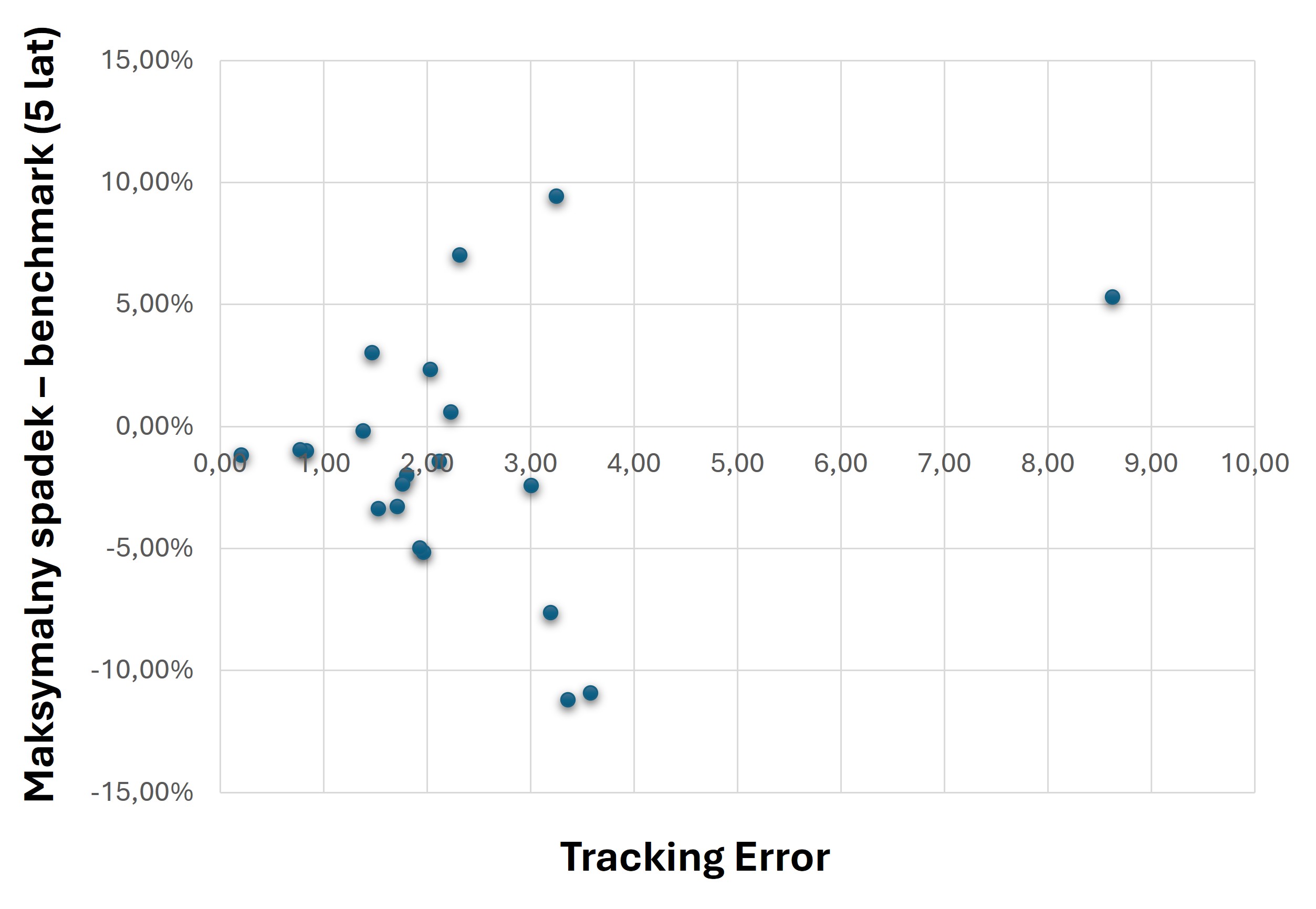

Nie zawsze większa zmienność funduszu przekładała się na większe, maksymalne spadki vs benchmark, ale im większy tracking error, tym większa rozpiętość pozytywnych i negatywnych wyników, co prezentuje poniższy wykres. Na poniższym wykresie, jeżeli wartość jest dodatnia, wycena funduszu spadła mniej niż benchmark (np. 5%, oznacza, że maksymalny spadek wyceny funduszy był o 5 punktów procentowych niższy, niż spadek benchmarku). Jeżeli wartość jest ujemna, wycena funduszu spadła bardziej niż benchmark (np. -5%, oznacza, że maksymalny spadek wyceny funduszu było o 5 punktów procentowych większy niż spadek benchmarku)

Wykres 4. Maksymalne spadki funduszy w okresie 5 lat minus maksymalny spadek benchmarku w tym okresie (relatywny spadek wartości funduszu vs benchmark – o ile więcej lub mniej niż benchmark spadła wycena funduszu)

Źródło: Investhink, na bazie danych Bloomberg, Stooq.pl, PEKAO TFI

Tego można się spodziewać po wyższym tracking error: większych odchyleń in plus oraz in minus od benchmarku, z tym że nie był to podział w pełni symetryczny, gdzie lepsze i gorsze wyniki rozkładałyby się równomiernie. Zaledwie 6 z 21[17] funduszy doświadczyło spadków mniejszych niż rynek (benchmark) i te o wyższym tracking error odnotowały największe relatywne straty. Tutaj również zatem widać większe ryzyko funduszy o większym tracking error.

Można zatem skonkludować, że wyższy tracking error oznaczać zwykle będzie większe ryzyko funduszu. Fundusze z większym tracking error mają tendencję do większych wahań oraz głębszych spadków podczas rynkowych korekt.

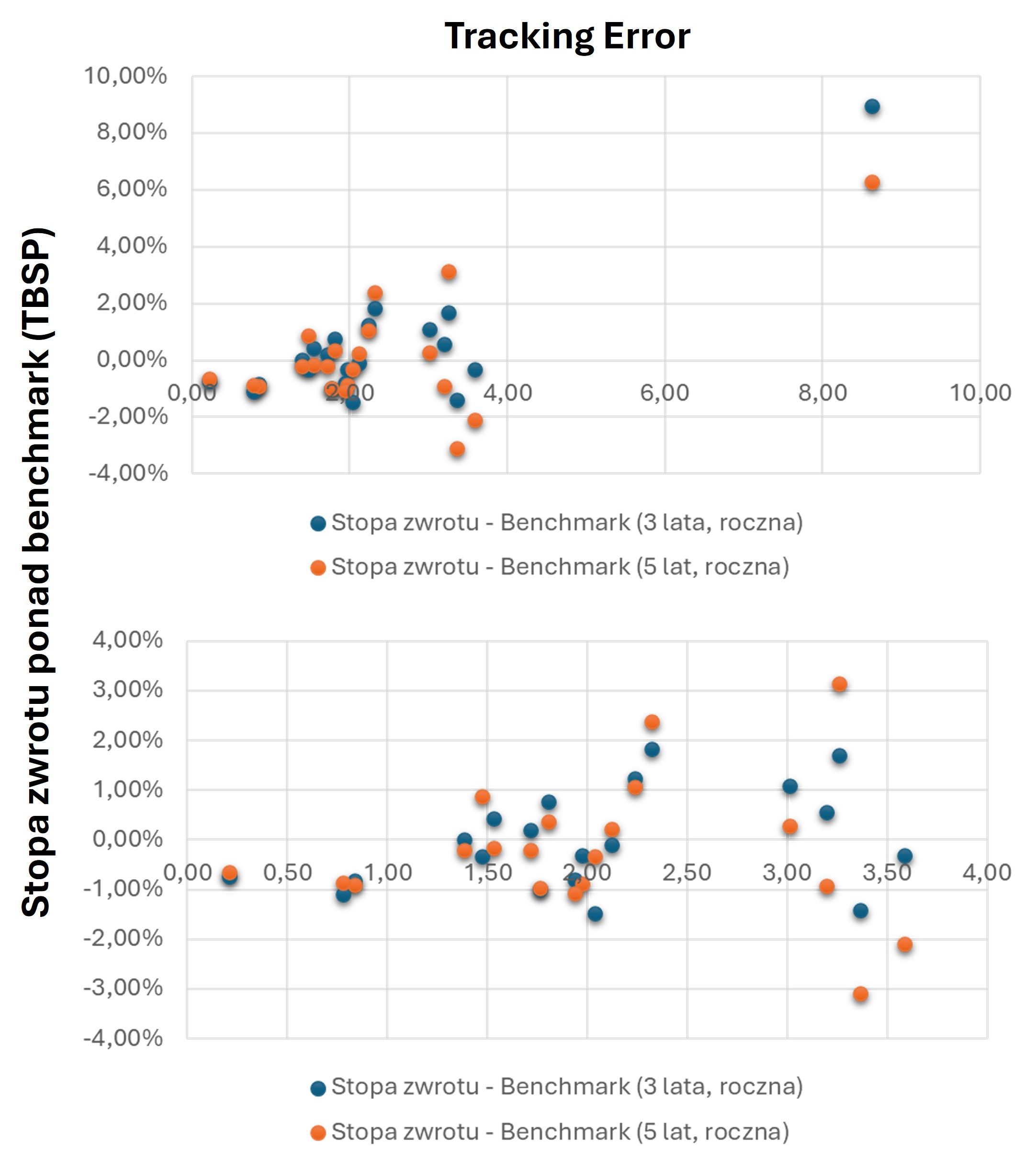

Czy fundusze o wyższym tracking error generują wyższe stopy zwrotu? Czyli kto gra grubo wygrać (nie) musi

Wyższy tracking error oznacza często większe ryzyko, ale czy wyższe stopy zwrotu? Warto zauważyć, że pewien poziom tracking error jest konieczny. Tak jak zostało wspominane na początku artykułu, aby pokonać siłę grawitacji kosztów, trzeba podejmować aktywne decyzje. Zupełnie pasywne podejście, kończy się stopami zwrotu niższymi od benchmarku o wysokość kosztów – tak jak w przypadku dwóch objętych analizą funduszy pasywnych/indeksowych. Przy wyższych kosztach funduszy aktywnych, takie podejście byłoby problematyczne. Wśród analizowanych fundusz były takie, którym udało się wygenerować wyższą stopę zwrotu niż benchmark. Było to 10 funduszy, czyli 53% dla horyzontu 3 lat i 8, czyli 42% dla horyzontu 5 lat[18]. Można stwierdzić, że szanse na pokonanie benchmarku były z grubsza pół na pół. Poniższe wykresy obrazują wpływ tracking error na wyższy/niższe od benchmarku stopy zwrotu. Z powodu wysokiego tracking error funduszu Rockbridge Obligacji Aktywny 2, który zaburza nieco analizę, przedstawiono 2 wykresy: jeden który uwzględnia ten fundusz i drugi z wyłączeniem funduszu.

Wykres 5. Roczna stopa zwrotu ponad benchmark (TBSP) na tle tracking error (uwzględnieniem funduszu Rockbridge Aktywny 2 – górny wykres oraz z wyłączeniem funduszu – dolny wykres)

Źródło: Investhink, na bazie danych Bloomberg, Stooq.pl, PEKAO TFI

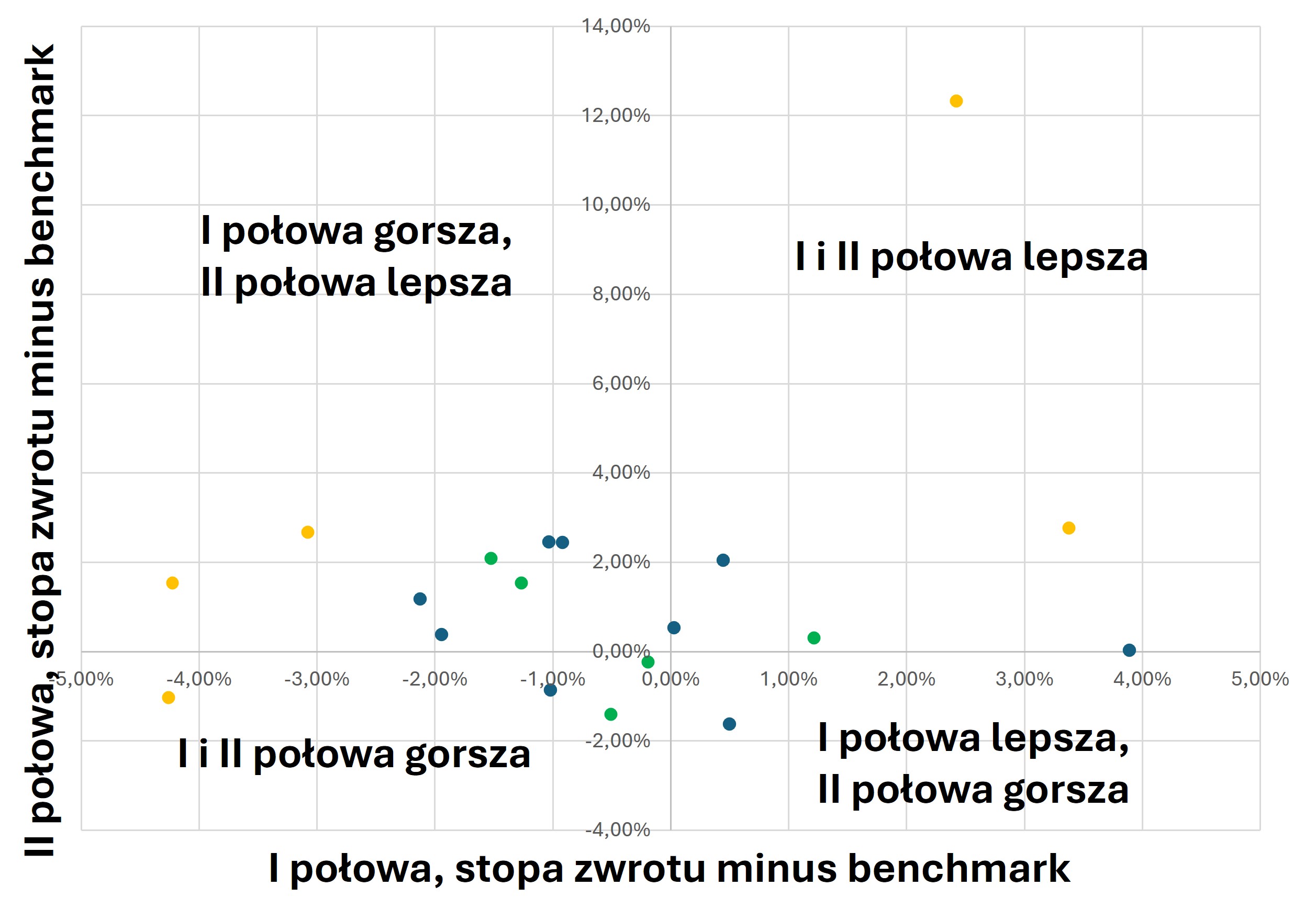

Analizując dane funduszy, trudno znaleźć jakiś idealny poziom tracking error, który dawałby największe szanse powodzenia. Do poziomu mniej więcej 1,5% wygenerowanie stopy zwrotu powyżej benchmarku było trudne. Najwięcej funduszy, które „pokonały” benchmark posiadało tracking error na poziomie powyżej 2%. Im jednak wyższy tracking error, tym wyższa szansa wyraźnie lepszej stopy zwrotu niż benchmark lub wyraźnie gorszej. Wracamy zatem do tematu ryzyka. Dla horyzontu 5 lat, z TOP5 funduszy o najwyższym tracking error: 3 znalazły się wśród 5 funduszy o najgorszych stopach zwrotu, 1 wygenerował siódmy najlepszy wynik, a 1 najlepszy wynik ze wszystkich analizowanych funduszu. Znacznie lepiej wygląda horyzont 3 lat, gdzie wśród TOP5 funduszy o najwyższym tracking error: 1 miał drugi najgorszy wynik, 1 znalazł na się na pozycji nr 9 najgorszych stóp zwrotu, 1 posiadał siódmy najlepszy wynik, a 2 fundusze znalazły się w TOP5 najlepszych, w tym 1 na pierwszej pozycji. Czy fundusze miały zatem tendencję do powrotu do średniej? Po dobrym okresie, następował słabszy i odwrotnie? Tendencję do powrotu do średniej zaprezentowano na wykresie 5. Analizowany okres podzielony został na połowy (30.04.2020 r. – 31.10.2022 r. oraz 31.10.2022 r. – 30.04.2025 r.), następnie dla każdego z tych okresów obliczona została stopa zwrotu dla każdego z funduszy, od której odjęto stopę zwrotu z benchmarku. Na wykresie zaznaczono dodatkowo wyniki 5 funduszy o najwyższym tracking error oraz 5 funduszy o najniższym tracking error.

Wykres 6. Roczna stopa minus stopa zwrotu benchmarku w I połowie i II połowie analizowanego okresu (30.04.2020 r. – 30.04.2025 r.). Żółte punkty – TOP5 funduszy o najwyższym tracking error, zielone punkty – fundusze o najniższym tracking error.

Źródło: Investhink, na bazie danych Bloomberg, Stooq.pl, PEKAO TFI

Pierwsza połowa analizowanego okresu była trudna dla funduszy obligacji: tylko 7 z 19 wygenerowało stopę zwrotu wyższą niż benchmark. Z tych, które wygenerowały pozytywne stopy zwrotu zaledwie jeden wygenerował gorszą niż benchmark stopę zwrotu w drugiej połowie okresu. Z12 funduszy, które wygenerowały ujemną stopę zwrotu vs benchmark w pierwszej połowie roku, 8 wygenerowało pozytywną stopę zwrotu w 2 połowie okresu. W sumie 14 funduszy wygenerowało w 2 połowie okresu wyższą niż benchmark stopę zwrotu. 4 fundusze wygenerowało ujemne stopy zwrotu w dwóch połowach. Nie widać jakiegoś szczególnego efektu powrotu do średniej, raczej brak zależności między okresami[19]. Dobre/słabe zachowanie funduszu w jednym okresie, nie oznacza, że fundusz będzie dobry lub słaby w kolejnym. Przeszłych stóp zwrotu nie należy zatem w prosty sposób przekładać na przyszłe stopy zwrotu.

Fundusze z najwyższym tracking error miały skrajnie różne wyniki: 2 znalazły się wśród najlepszych, z pozytywnymi stopami zwrotu ponad benchmark w 2 połowach. Kolejne 2 były w grupie najsłabszych, z jednymi z najgorszych stóp zwrotu w 1 połowie, których nie udało się odrobić lepszymi od benchmarku stopami zwrotu w 2 połowie. 1 fundusz był najgorszy w grupie, ze stopami zwrotu poniżej benchmarku w 2 połowach. Fundusze o najniższym tracking error, co naturalne oscylowały bliżej wyników benchmarku w dwóch okresach. 1 z nich należał do tych kilku, które wygenerowały stopy zwrotu powyżej benchmarku w 2 połowach, 1 wygenerował stopy zwrotu praktycznie zbieżne z benchmarkiem (minimalnie niższe), 2 wygenerowały umiarkowanie gorszy stopy zwrotu od benchmarku w 1 połowie, ale były również umiarkowanie lepsze od benchmarku w 2 połowie. 1 fundusz był gorszy od benchmarku w 2 połowach, jakkolwiek była to stosunkowo niewielka strata do benchmarku, szczególnie jeżeli porównać do to stratnego (vs benchmark) w 2 połowach funduszu z grupy o najwyższym tracking error.

Reasumując, nie ma zależności pomiędzy wyższym tracking error a wyższymi stopami zwrotu. Fundusze z wyższym tracking error miały po prostu większą dyspersję stóp zwrotu vs benchmark: czasami znajdowały się powyżej benchmarku, czasami poniżej ale z reguły im wyższy tracking error tym większe odchylenia w jedną lub drugą stronę. Fundusze z wysokim tracking error mogą być zatem zarówno wielkimi zwycięzcami, jak i wielkimi przegranymi rynkowej walki w danym okresie. Nie widać było również zależności między stopami zwrotu w jednym okresie, a stopami zwrotu w kolejnym. Nie powinno się zatem wyciągać wniosków dotyczących przyszłych stóp zwrotu vs benchmark, czy inne fundusze bazując na przeszłych stopach zwrotu.

Czy tracking error funduszy jest stały?

W żołnierskich słowach: nie jest. Dany fundusz może mieć wysoki tracking error w jednym okresie i niski w kolejnym. Dobry przykładem jest Rockrbidge Aktywny 2, którego tracking error wzrósł z okolic porównywalnych do innych funduszy, do poziomów 5 razy większych od średniej od połowy 2022 r. do połowy 2024 r., by znowu zacząć spadać w kierunku poziomów porównywalnych do innych funduszy. Jest to przypadek ekstremalny, jednak dla większości pozostałych funduszy tracking error też w mniejszym lub większym stopniu fluktuował. Jaki zatem okres analizy można uznać za reprezentatywny dla funduszu? Lepiej brać dłuższe okresy: 3, 5 lat. Wysoki tracking error, nawet jeżeli malał w ostatnim okresie, oznacza z dużym prawdopodobieństwem, że strategia funduszu jest aktywna, że zarządzający może i wykorzystuje mocno aktywne zarządzanie. Nawet jeżeli zmniejszał odchylenia od benchmarku, zawsze może znów znacząco je zwiększyć, jeżeli uzna to za stosowne. Fundusze o mniejszym tracking error w dłuższym okresie, z reguły posiadają strategię bliższego trzymania się benchmarku i tak też pewnie będzie w przyszłości. Warto jednak zawsze dopytać zarządzających/TFI jak aktywna jest strategia funduszu, szczególne znaczenie ma to przy zmianie zarządzającego, kiedy to strategia funduszu może ulec zmianie.

Czy fundusze niezależnych TFI „ostrzej grają” by być wysoko w rankingach?

Taką opinię często można usłyszeć „na rynku”: „bankowe fundusze grają bezpiecznie, niezależne muszą grać ostro i walczyć o wysoką pozycję w rankingach”. Logika jest następująca: bankowe TFI posiadają własną sieć dystrybucji, często zamkniętą na konkurencję w niższych segmentach. Nie muszą zatem walczyć wynikami, chodzi głównie o bezpieczeństwo, niższą zmienność, tak aby nie przysparzać inwestorom zbyt wielu okazji do nerwowych ruchów. Niezależne TFI dostępne są na platformach internetowych oraz w bankach, w segmencie Private Banking i u niezależnych dystrybutorów, gdzie są z reguły jednymi z wielu dostępnych TFI. Muszą zatem walczyć o wynik, aby przyciągnąć zainteresowanie inwestorów oraz zespołów selekcjonujących fundusze do usługi doradztwa inwestycyjnego. Na poziomie teorii ma to sens, a jak wygląda na poziomie empirii?

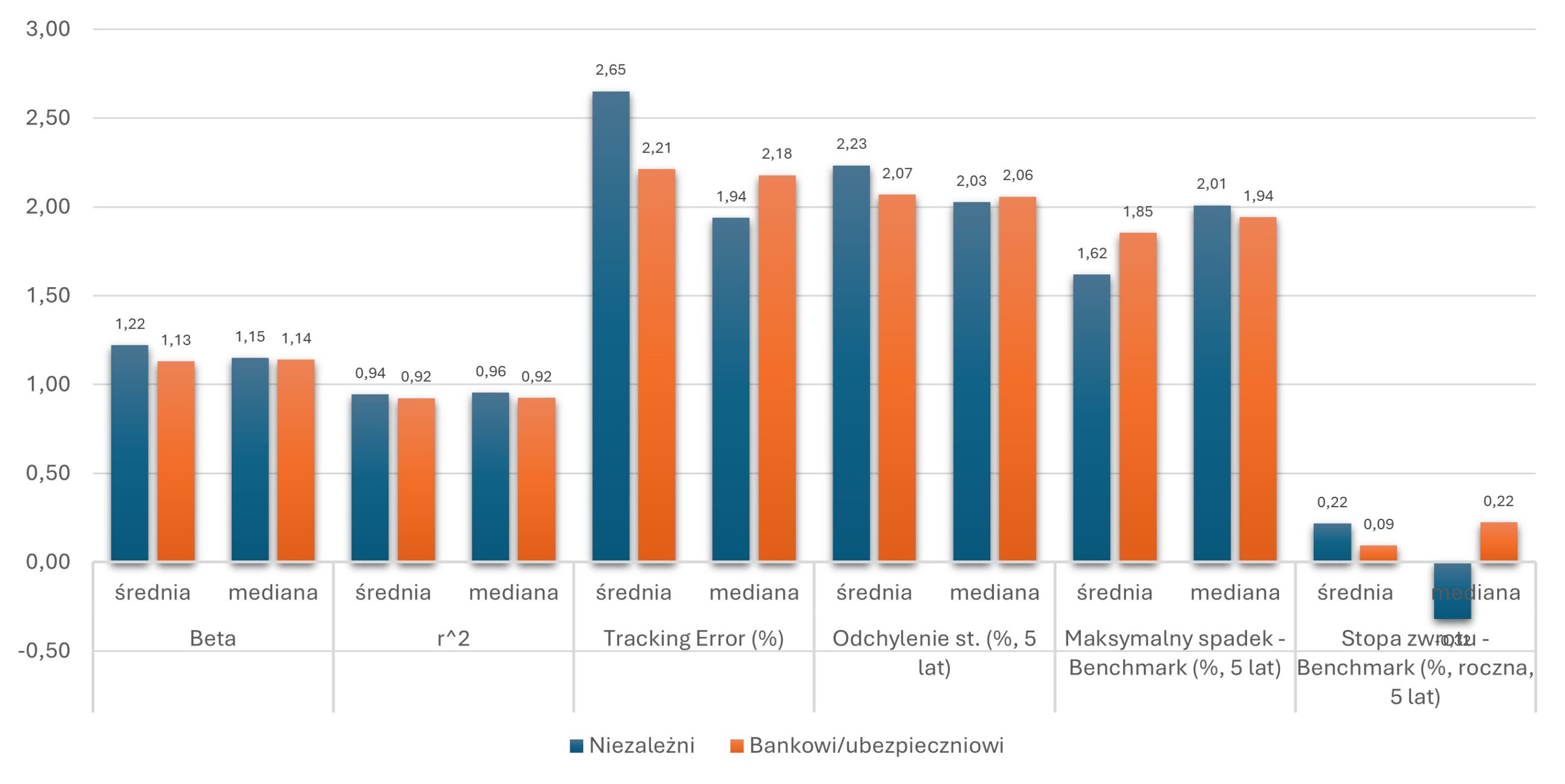

Poniższy wykres prezentuje szereg parametrów analizowanych przez nas funduszy bankowych/ubezpieczeniowych (Alior, Goldman Sachs, Noble, Pocztowy, PZU, PEKAO, PKO, Santander) oraz niezależnych (Allianz, Esaliens, Generali, Investor, Quercus, Rockbridge, Skarbiec, Uniqa).

Wykres 7. Porównanie bankowych/ubezpieczeniowych funduszy z niezależnymi

Źródło: Investhink, na bazie danych Bloomberg, Stooq.pl, PEKAO TFI

Czy widać jakieś większe różnice? Na poziomie średniej tak, niezależne fundusze posiadają wyższą betę, tracking error oraz odchylenie standardowe, ale za to wyższą stopę zwrotu. Sugerowałoby bardziej aktywne zarządzanie, podejmowanie większego ryzyka, które popłacało wyższą stopą zwrotu. To na poziomie średniej. Pamiętajmy jednak, że wyniki mocno zaburza nam fundusz Rockbridge Aktywny 2, o czym więcej napisano we wcześniejszej części artykułu (w części „Aktywa oraz aktywność zarządzającego a tracking error”). Przechodząc na medianę, która pomaga ograniczyć efekt funduszu Rockbridge, różnice praktycznie znikają, Beta prawie taka sama, tracking error nawet niższy niż dla funduszy bankowych/ubezpieczeniowych, r^2 dość wyraźnie wyższy, co sugeruje jednak bliższe trzymanie się benchmarku, odchylenie standardowe bardzo zbliżone (lekko niższe), maksymalny spadek w okresie 5 lat niższy no i niższa stopa zwrotu. Nie widać zatem szczególnej różnicy, przynajmniej na poziomie zagregowanym. Pewnie w grupie niezależnych funduszy są takie, które „ostrzej grają”, ale jako grupa były bardzo zbliżone do funduszy bankowych/ubezpieczeniowych. To, gdzie faktycznie widać różnicę to poziom aktywów, gdzie przeciętny fundusz bankowy/ubezpieczeniowy jest ponad 2 razy większy oraz wyższe opłaty (w tym opłata za sukces), co tłumaczyć może gorszą stopę zwrotu.

Tracking error a korelecja z rynkiem akcji

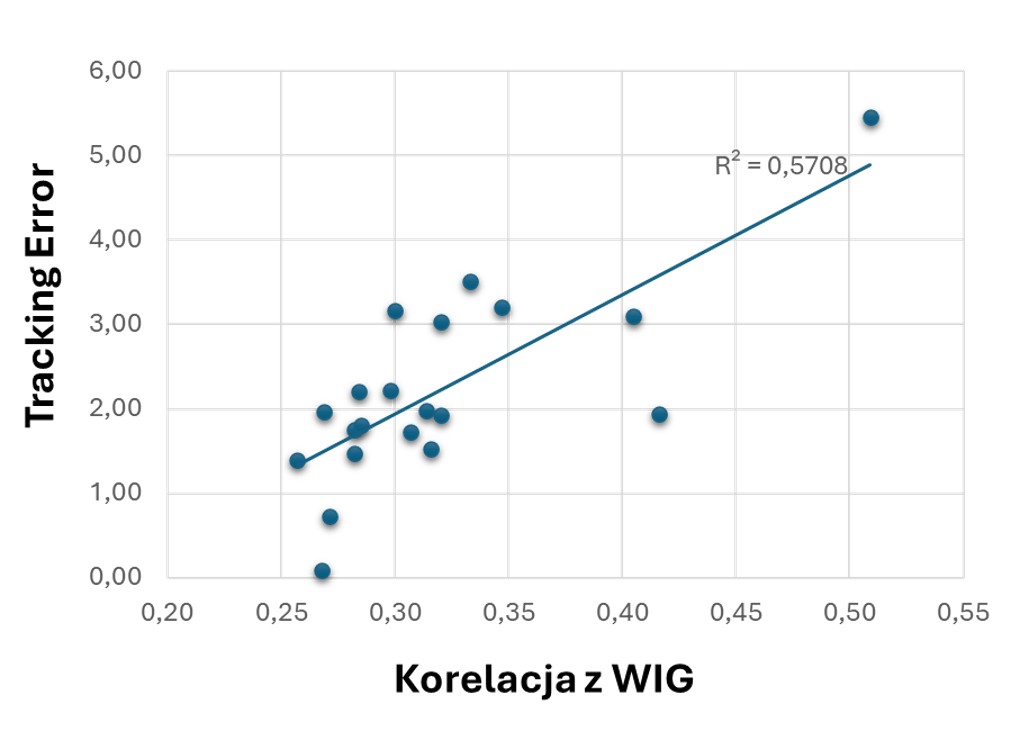

Dla inwestora, który posiada podejście portfelowe (buduje zdywersyfikowany portfel składający się z różnych klas aktywów), obligacje skarbowe powinny być tym elementem portfela, który pozwala na wycyrklowanie poziomu ryzyka. Naturalnie obligacje skarbowe przynoszą pewien dochód, jakkolwiek z perspektywy portfela to aktywa bardziej ryzykowne (akcje) są tą częścią, która w dużej mierze odpowiadać ma za realny wzrost wartości portfela w dłuższej perspektywie. Obligacje skarbowe są dobrym uzupełnieniem portfela akcji, gdyż nie posiadają ryzyka kredytowego (bankructwa)[20] oraz mają niską korelację z rynkiem akcji. Często nawet sytuacje trudne dla rynków akcji (obawy o recesję, ucieczka od ryzyka), są korzystne dla rynków obligacji skarbowych. Jeżeli fundusz jest bardzo aktywnie zarządzany, może to zmienić parametry stopy zwrotu i ryzyka w stosunku do benchmarku (rynku obligacji). Sytuacją idealną byłaby niższa korelacja z rynkiem akcji przy zachowaniu przynajmniej porównywalnej, oczekiwanej stopy zwrotu. Sytuacja negatywną będzie zwiększenie korelacji. Po prostu portfel jako całość może mieć wtedy większą zmienność i dodatkowo ograniczy to korzyści rebalancingu (cyklicznego przywracania oryginalnych proporcji portfela). Czy fundusze z wyższym tracking error mają zatem wyższą, czy niższą korelację z rynkiem akcji?

Wykres 8. Tracking error funduszy obligacji skarbowych oraz korelacja z indeksem WIG w okresie 05.2020 – 04.2025 (z wyłączeniem funduszu Rockbridge Aktywny 2)

Źródło: Investhink, na bazie danych Bloomberg, Stooq.pl, PEKAO TFI

Wyższemu tracking error, z reguły odpowiadała wyższa korelacja z polskim rynkiem akcji (WIG)[21]. Ograniczało to benefity dywersyfikacji. Jest to zatem kolejny element, który warto wziąć pod uwagę, przede wszystkim jeżeli fundusze obligacji wykorzystywane są do budowy portfela inwestycyjnego.

Podsumowanie

Poziom kosztów funduszu ma duże znaczenie. Zarządzający wie, jaki próg kosztów musi pokonać i odpowiednio dobiera do niego poziom ryzyka portfela. Wyższe koszty całkowite mogą wynikać z wyższych opłat za zarządzanie, niskich aktywów i relatywnie wysokich kosztów stałych, dużej aktywności zarządzającego lub kombinacji tych trzech czynników. Jaka by nie była przyczyna wyższych kosztów, to większe koszty oznaczają z reguły większy tracking error, czyli większe odchylenia od rynku/benchmarku, na którym operuje dany fundusz. To z kolei wiąże się z większym ryzykiem. Fundusze o wysokim tracking error doświadczają większych wahań i mają tendencję do głębszych spadków podczas rynkowych wyprzedaży. Nie ma za to zależności pomiędzy wyższym tracking error a wyższymi stopami zwrotu. Fundusze z wyższym tracking error miały po prostu większą dyspersję stóp zwrotu vs benchmark: czasami znajdowały się powyżej benchmarku, czasami poniżej, ale z reguły im wyższy tracking error tym większe odchylenia w jedną lub drugą stronę. Fundusze z wysokim tracking error mogą być zatem zarówno wielkimi zwycięzcami, jak i wielkimi przegranymi rynkowej walki w danym okresie.

Poza wyższymi kosztami, funduszom o niskich aktywach towarzyszy dużo większe ryzyko likwidacji lub połączenia z innymi funduszem, który wcale nie musi nawet operować na tej samej klasie aktywów. Warto zatem zwrócić uwagę na poziom aktywów, abstrahując nawet od samego tematu kosztów.

W artykule analizowany była również powtarzalność wyników funduszy w kolejnych okresach i nie znaleziono zależności. Ani nie widać było powrotu do średniej: czyli, że lepsze fundusze w jednym okresie, były gorsze w kolejnym, ani powtarzalności wyników, czyli, że lepsze fundusze w jednym okresie były też lepsze w kolejnym. Potwierdza to często pojawiający się przy okazji inwestycji slogan, że przeszłe wyniki nie gwarantują podobnych wyników w przyszłości. Nie znaleziono również potwierdzenia często powtarzanego twierdzenia, że niezależne TFI walcząc o wysoką pozycję w rankingach „ostro grają”. Parametry funduszy bankowych/ubezpieczeniowych oraz niezależnych były porównywalne, a nawet niektóre parametry związane z ryzkiem były niższe.

W końcu wyższy tracking error był często związany z wyższą korelacją funduszy z rynkiem akcji, co ograniczać może zalety dywersyfikacji.

Reasumując koszty, aktywa i tracking error są ze sobą blisko powiązane i warto je poddać bliższej analizie przy ocenie funduszy. Fundusze o wysokim tracking error dają szansę, na większy zysk, ale kosztem większego ryzyka i potencjalnie też i większej niż rynek, czy fundusze o niższym tracking error straty. Przy funduszu o wysokim tracking error brane jest z reguły duże ryzyko zarządzającego (lub strategii funduszu). Trzeba mieć zatem wysokie przekonanie do jego zdolności lub do strategii, którą wykorzystuje

Źródła:

- Analizy.pl

- Bloomberg

- Pekaotfi.pl

- Stooq.pl

[1] Punktu referencyjnego, którym jest z reguły indeks (portfel) akcji czy obligacji reprezentujący dany rynek, np. indeks akcji WIG dla polskiego rynku akcji, MSCI All Country World Index (ACWI) dla globalnego rynku akcji, czy indeks TBSP dla polskiego rynku obligacji skarbowych. Zadaniem zarządzających jest „bicie” tych indeksów, czy jak to się potocznie mówi „bicie” rynku.

[2] Tutaj podziękowania dla Marcina Brendoty, który pierwszy zwrócił mi uwagę, że wysokie koszty mogą być też wynikiem wysokiej aktywności zarządzającego.

[3] Za wyjątkiem Goldman Sachs Indeks obligacji, któremu do 5 lat zabrakło 2 miesięcy. W przypadku tego funduszu analizie został okres od momentu uruchomienia do końca 04.2025 r. (07.2020 – 04.2025).

[4] Z tego powodu z analizy wyłączony został funduszu Skarbiec Obligacji 2, który dopiero z końcem lipca 2024 r. przeszedł do analizowanej kategorii. Wcześniej był funduszem obligacji korporacyjnych o niższych ratingach kredytowych (high yield).

[5] Źródłem danych dla stóp zwrotu był Bloomberg, strona PEKAO TFI dla funduszu PEKAO Dłużny Aktywny oraz Stooq.pl dla indeksu TBSP.

[6] Analiza przeprowadzona została w dniach 18-19.05.2025 r.

[7] Sprawdzenia nastąpiło w dniach 18-19.05.2025 r. Można tutaj dać analogiczną uwagę, jak w przypadku kosztów funduszu: aktywa mogły zmieniać się w czasie, co może zaburzać w pewnym stopniu wyniki analizy, jakkolwiek relatywny stan aktywów pomiędzy funduszami powinien być w czasie dość stabilny.

[8] Aby właściwie ocenić fundusz należałoby uwzględnić jeszcze ryzyko, jakie zarządzający podejmował, aby tą stopę zwrotu wygenerować, np. betę, wskaźnik Sharpe’a czy information Ratio.

[9] Obligacjami stałokuponowymi.

[10] Więcej informacji: https://gpwbenchmark.pl/karta-indeksu?isin=PL9999999474

[11] 45% udziałów należy do ING Investment Holding (Polska) S.A., który z kolei należy do holdingu ING Bank Śląski S.A.

[12] Tzw. WAN – Wartość Aktywów Netto funduszu inwestycyjnego. To kwota, jaką są warte wszystkie aktywa funduszu po odjęciu zobowiązań.

[13] Zdarza się też, że zarządzający kupuje do portfela obligacje korporacyjne denominowane w obcych walutach. Ryzyko kursowe jest z reguły zabezpieczane, ale dochodzi dodatkowa wrażliwość na ruchy stóp procentowych rynków, które waluty obligacje reprezentują.

[14] Dotyczy to również polskich obligacji skarbowych denominowanych w USD lub EUR, które również są dodawane do portfeli przez zarządzających.

[15] Inna, bardziej wyszukaną techniką, które może zmniejszyć r^2 oraz betę funduszu to „zabezpieczenie” ryzyka stopy procentowej polskich obligacji skarbowych instrumentami pochodnymi opartymi o inny rynek obligacji, np. obligacji niemieckich. Może to zmniejszać zmienność, ale w pewnych warunkach może też tą zmienność zwiększyć i spowodować większe spadki wartości portfela, niż wynikałoby to z zachowania rynku polskich obligacji skarbowych. Często zresztą jest to bardziej gra pod relatywne zachowanie się poszczególnych rynków obligacji, niż czyste zabezpieczenia portfela.

[16] Należy pamiętać, że koszty mogą być zaburzone, w przytoczonych wcześniej sytuacjach dynamicznie rosnących (lub spadających) aktywów.

[17] Lub z 19 jeżeli wyłączyć fundusze indeksowe, które przez wpływ kosztów miały nieco większe spadki niż benchmark.

[18] Z obliczeń wyłączono fundusze pasywne, których uwzględnienie sztucznie zaniżyłoby skuteczność strategii aktywnych.

[19] r^2 wyniósł 0,073, co oznacza praktyczny brak wpływu przeszłych stóp zwrotu na przyszłe stopy zwrotu.

[20] Mówimy tutaj o obligacjach skarbowych wysokiej jakości emitentów (o wysokich, inwestycyjnych ratingach kredytowych).

[21] Taka sama zależność wystąpiła dla globalnego rynku akcji (MSCI ACWI) zabezpieczonego i niezabezpieczonego kursowo.